正文

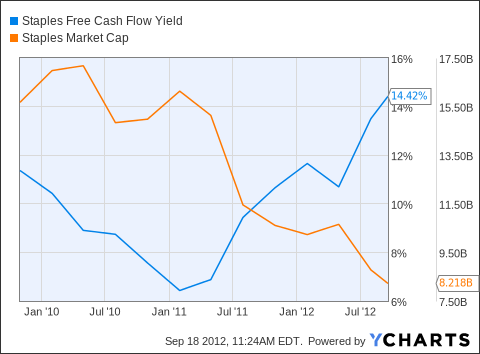

刚刚过去的这个星期五传来消息,私人股本集团正在打量着Staples。他们看中的是其在北美零售业中的市场主导地位,及其低股价,他们有这个兴趣一点也不算稀奇。Staples目前14%的现金流收益率使公司看起来完全是个便宜货 - 股价下跌,收益提高:

Staples的大部分利润来自其在北美售货部门。销售收入主要通过网站(Staples.com和Quill.com)的大量购货来实现,它是排名在零售商亚马逊(AMZN)的第二大网上销售商。它的国际业务受害于在欧洲的业务以及长期租约。 这个问题将继续下去直到租约期满。对于大家都熟悉的北美零售业务,我注意到其相对于它的竞争对手的积极表现,现陈述如下:

产品

Staples有几个产品类别的销售在下降,其中包括一些保证在短期内逆转的产品,比如,PC的销售趋势就在下降。它开始向相邻的产品类别转移。例如,Staples已经进入“休息房用品”领域,最近录得的比去年同期增长率为20%。它同样通过把把电子产品摆放在店铺的“前沿和中心”来试图强调其电子产品。最后,因为便宜, 其专有的Staples品牌专卖店可以比其他品牌赢得更大的毛利,这品牌收益占约收入的27%.

行业

正如其他办公用品商店注意到的,办公用品商店的业务经营的一部分是与州和地方政府签订的合同,这个利润来源正被税收收入下降所挤压。此外,它看起来像是整个行业生产过剩,Staples竞争对手正在失去盈利能力和市场对办公用品的合同。我相信,Staples的服务,特别是在售货部门,是不会消失的。现在有三个按照办公用品商店模式公开上市交易的公司:史泰博,欧迪办公(ODP)和Office Max(OMX)。

对手

假设的办公用品公司将继续存在,问题是:谁的未来最有前途?

Staples的主要争论处应该加点小调剂:一个关于我们人类的弱点的声明:行为经济学家的研究表明[1],当我们比较不同的事物,我们基本上都是被迫形成相对论断。因此,当我将论证Staples是最好的(它也确实是), 我们应该记住,在心理学角度上,它会更好看,因为它的同类竞争对手正在步履蹒跚。这基本上是会妨碍我们的一个反射诱饵效果。话说清楚了,让我们深入来看看

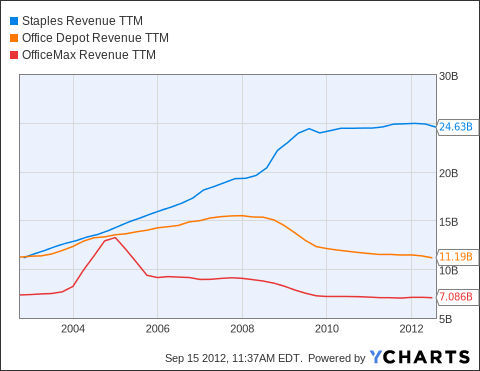

当我们比较这三家公司的收入时, Staples清楚地名列前茅:

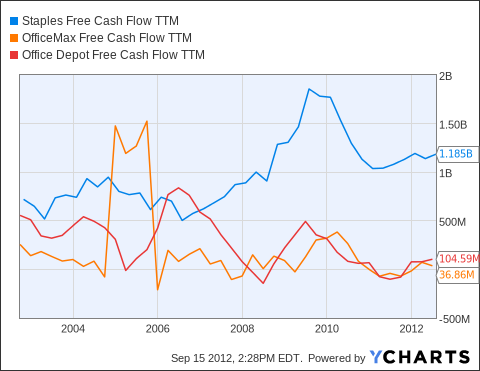

Staples最令人印象深刻的自由现金流[2]图 - 毕竟,这才是最重要的:

StaplesFCF数字是Office Depot的11倍, Office Max的32倍。请记住,Staples刚刚脱离52周低点:

如果你注意到,我上面的图表包括P / S比值 - 这是有史以来的最低水平。

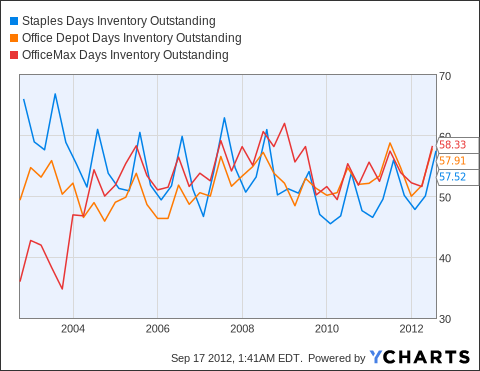

当涉及到的现金转换周期,我们可以看到,Staples能够以比Office Depot和Office Max稍快的速度清除库存。这意味着需要较少的资本,Staples能更有效地保持较低的库存水平。Staples也是目前唯一的一个在改善其现金转换周期。

SPLS库存天数图

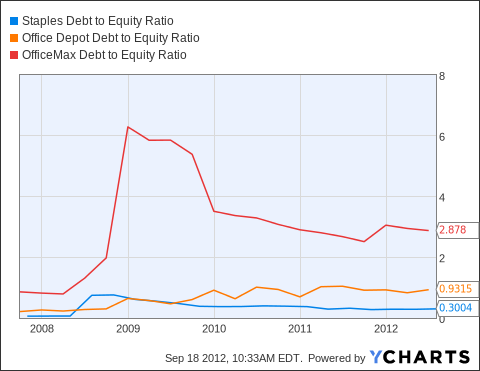

Staples在许多其他统计数据继续占据主导地位。当涉及到债务水平,Staples是安全的自有资金 - 虽然这限制了它的净资产收益率,为17.4%[3]。对等体组的债务对权益比率如下:

SPLS债务与股东权益比率表

斯台普斯是安全的。

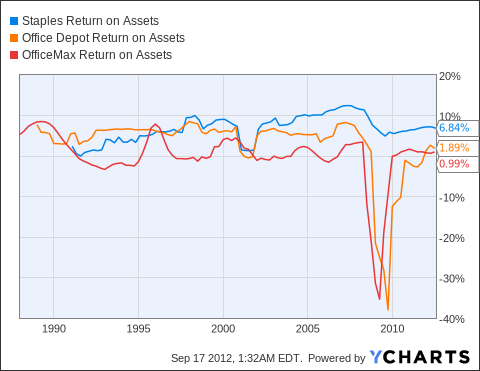

即使在之前的一段时间在Office Depot和Office Max的收入下降,很显然,Staples比竞争对手更好地利用资本。看到它的资产收益率:

SPLS资产收益图

就算包括它乏善可陈的海外表现[4], Staples目前价格位置和历史记录是同类中最好的。而在这三家公司正面竞争的北美零售领域,,斯台普斯轻易地占据主导地位。正如我在我的文章“Staples:办公用品之王”所述:

“在北美,例如,Office Max有978店,每店的平均收入350万美元,Office Depot公司1,131店, 每家店的平均收入430万美元,Staples有1,900店, 每家商店平均收入508万美元 - - 它比对手多约67%以上的门店,收入比其最接近的竞争对手平均高18%以上。“

结论

如果我们看一下在办公用品商店的市场空间,我们可以看到,Staples已经越来越多地占据市场主导地位,在过去五年。Staples是不完美的 - 它有一个低利润的国际业务,目前正在经历一个温和的同店销售下降期[5] - 但是这足以证明其健康性,市场份额,盈利能力和现金流一样,都是稳定的。

Staples是一个很好的业务。它价格合理。它提供了一个3.6%的股息,是第二个最大的在线零售商,它在同业中占主导地位,它有一个自由的现金流收益率的14%。这些特征证明Staples是一个被低估的股票。

Staples - 主要资料

最近股价:$ 11.94

P / E:8.9

P / S: 0.34

P / FCF: 6.94

债务对股本:0.3

注:

1)Ariely, Dan. "The Truth About Relativity." In Predictably irrational: the hidden forces that shape our decisions. New York: Harper Perennial, 2010. 7-15.。

2)Free-Cash-Flow = FCF = Operating Cash Flow - Capital Expenditures

3)我用FCF,而不是在该计算的净收入。

4)Staples国际毛利率为-2%,第二季度截至2012年7月28日(10-Q) - 请注意,这并不包括利润丰厚的第3和第4季度。

5) Staples的北美零售销售下降2.7%,可比店面销售额下降了2%,业务单位收益率下降至4.4%至5.0%(第二季度10-Q,P 22)

Staples的大部分利润来自其在北美售货部门。销售收入主要通过网站(Staples.com和Quill.com)的大量购货来实现,它是排名在零售商亚马逊(AMZN)的第二大网上销售商。它的国际业务受害于在欧洲的业务以及长期租约。 这个问题将继续下去直到租约期满。对于大家都熟悉的北美零售业务,我注意到其相对于它的竞争对手的积极表现,现陈述如下:

产品

Staples有几个产品类别的销售在下降,其中包括一些保证在短期内逆转的产品,比如,PC的销售趋势就在下降。它开始向相邻的产品类别转移。例如,Staples已经进入“休息房用品”领域,最近录得的比去年同期增长率为20%。它同样通过把把电子产品摆放在店铺的“前沿和中心”来试图强调其电子产品。最后,因为便宜, 其专有的Staples品牌专卖店可以比其他品牌赢得更大的毛利,这品牌收益占约收入的27%.

行业

正如其他办公用品商店注意到的,办公用品商店的业务经营的一部分是与州和地方政府签订的合同,这个利润来源正被税收收入下降所挤压。此外,它看起来像是整个行业生产过剩,Staples竞争对手正在失去盈利能力和市场对办公用品的合同。我相信,Staples的服务,特别是在售货部门,是不会消失的。现在有三个按照办公用品商店模式公开上市交易的公司:史泰博,欧迪办公(ODP)和Office Max(OMX)。

对手

假设的办公用品公司将继续存在,问题是:谁的未来最有前途?

Staples的主要争论处应该加点小调剂:一个关于我们人类的弱点的声明:行为经济学家的研究表明[1],当我们比较不同的事物,我们基本上都是被迫形成相对论断。因此,当我将论证Staples是最好的(它也确实是), 我们应该记住,在心理学角度上,它会更好看,因为它的同类竞争对手正在步履蹒跚。这基本上是会妨碍我们的一个反射诱饵效果。话说清楚了,让我们深入来看看

当我们比较这三家公司的收入时, Staples清楚地名列前茅:

Staples最令人印象深刻的自由现金流[2]图 - 毕竟,这才是最重要的:

StaplesFCF数字是Office Depot的11倍, Office Max的32倍。请记住,Staples刚刚脱离52周低点:

如果你注意到,我上面的图表包括P / S比值 - 这是有史以来的最低水平。

当涉及到的现金转换周期,我们可以看到,Staples能够以比Office Depot和Office Max稍快的速度清除库存。这意味着需要较少的资本,Staples能更有效地保持较低的库存水平。Staples也是目前唯一的一个在改善其现金转换周期。

SPLS库存天数图

Staples在许多其他统计数据继续占据主导地位。当涉及到债务水平,Staples是安全的自有资金 - 虽然这限制了它的净资产收益率,为17.4%[3]。对等体组的债务对权益比率如下:

SPLS债务与股东权益比率表

斯台普斯是安全的。

即使在之前的一段时间在Office Depot和Office Max的收入下降,很显然,Staples比竞争对手更好地利用资本。看到它的资产收益率:

SPLS资产收益图

就算包括它乏善可陈的海外表现[4], Staples目前价格位置和历史记录是同类中最好的。而在这三家公司正面竞争的北美零售领域,,斯台普斯轻易地占据主导地位。正如我在我的文章“Staples:办公用品之王”所述:

“在北美,例如,Office Max有978店,每店的平均收入350万美元,Office Depot公司1,131店, 每家店的平均收入430万美元,Staples有1,900店, 每家商店平均收入508万美元 - - 它比对手多约67%以上的门店,收入比其最接近的竞争对手平均高18%以上。“

结论

如果我们看一下在办公用品商店的市场空间,我们可以看到,Staples已经越来越多地占据市场主导地位,在过去五年。Staples是不完美的 - 它有一个低利润的国际业务,目前正在经历一个温和的同店销售下降期[5] - 但是这足以证明其健康性,市场份额,盈利能力和现金流一样,都是稳定的。

Staples是一个很好的业务。它价格合理。它提供了一个3.6%的股息,是第二个最大的在线零售商,它在同业中占主导地位,它有一个自由的现金流收益率的14%。这些特征证明Staples是一个被低估的股票。

Staples - 主要资料

最近股价:$ 11.94

P / E:8.9

P / S: 0.34

P / FCF: 6.94

债务对股本:0.3

注:

1)Ariely, Dan. "The Truth About Relativity." In Predictably irrational: the hidden forces that shape our decisions. New York: Harper Perennial, 2010. 7-15.。

2)Free-Cash-Flow = FCF = Operating Cash Flow - Capital Expenditures

3)我用FCF,而不是在该计算的净收入。

4)Staples国际毛利率为-2%,第二季度截至2012年7月28日(10-Q) - 请注意,这并不包括利润丰厚的第3和第4季度。

5) Staples的北美零售销售下降2.7%,可比店面销售额下降了2%,业务单位收益率下降至4.4%至5.0%(第二季度10-Q,P 22)

评论

目前还没有任何评论

登录后才可评论.