风萧萧_Frank

以文会友

美银美林:欧央行的QE已经不起作用了-腾讯网

http://new.qq.com/omn/20180507/20180507A1T7NN.html

尽管欧央行已经不止一次透露将在今年底或明年完全结束量化宽松政策,但购债规模的削减和终止,对风险资产将产生何种影响,且这些影响何时它会发生,才是市场最关注的要点。

美国银行首席投资策略师Micheal Hartnett在其最新的研报中表示,欧洲央行直接将私人和企业债券货币化的边际影响正逐年下降。

2016年和2017年,欧央行购债之后,息差都出现缩窄。但2018年,尽管欧洲央行已向私营部门注资近700亿欧元(其中大部分在一级市场,即直接向企业发行人支付),但国债和垃圾债息差不降反升,迄今为止已实际上涨了67个基点。

美银用“量化失败”(Quantitative fallure)来形容这一现象,也就是说,欧央行的QE政策效果正逐步减弱,甚至不起作用了。

这对市场和反馈回路来说是一个问题,过去十年中,这些都是风险资产价格形成的基础:如果当市场意识到央行正在做无用功, 且他们的行动和言语都不再能够支撑市场,一切就将结束。

Hartnett表示,欧洲的“周期性投降”已经开始显现,短短7周内投资者资金的流出规模,已经达到过去15个月内欧盟股市资金净流入的1/3。股市中的资金减少,主要是因为欧洲央行QE未能减少信贷利差。

4月26日,欧央行理事会公布的4月决议声明维持三大政策利率不变。声明指出,政策利率仍将维持低位,直至量化宽松 (QE) 计划结束“很久之后”;将在很长一段时间内对购债计划中到期债券本金进行再投资,这也包括QE结束后的一定时期内。

声明还指出,每月300亿欧元的资产购买规模将至少持续到9月份,如有必要将持续更长时间。QE将持续到通胀路径出现可持续的调整。

为什么美国的QE 可以提振经济,欧洲和日本却没有效果? - 知乎

https://www.zhihu.com/question/44049485

20 个回答

来源:知乎 作者:匿名用户

https://www.zhihu.com/question/44049485/answer/162279915

既然@Cody想在知乎看到关于这个问题的定性和定量的分析,那我就试一试吧。

Part I 欧元区和美国QE比较

结论: 虽然欧元区的QE来的晚,对gdp影响的小,他对欧元区的意义不小于QE对美国的意义。

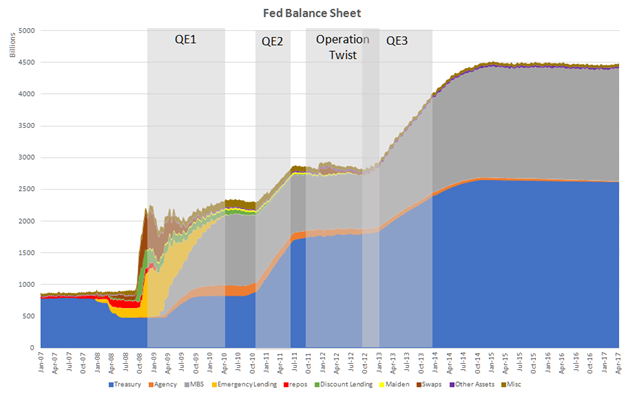

美国QE时间表

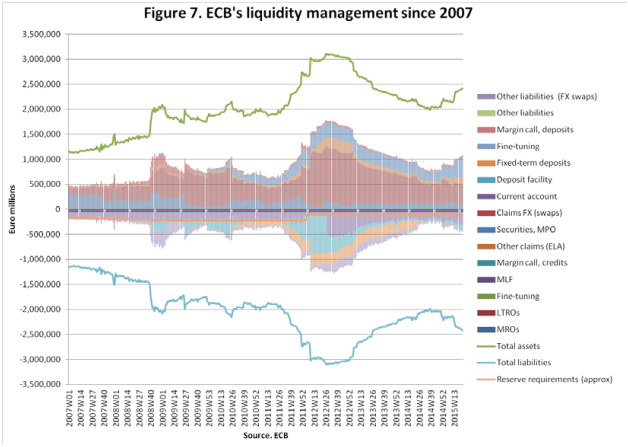

欧元区QE时间表

欧元区的QE解释起来就有点费劲了,大概的时间线是

2008.10 把原有的LTRO,MRO变为FRFA的模式

2009.5 CBPP买covered bond; 扩展LTRO

2010.5 SMP买政府债

2011.10 CBPP2

2011.12 扩展LTRO

2012.8 把SMP转变为OMT

2014.9 CBPP3; ABSPP买ABS;TLTRO

2015.1 PSPP买政府债

这里的项目让人眼花缭乱,但其实最重要的只有两个:LTRO和PSPP。LTRO相当于是一个折现窗口,金融机构可以用符合规定的抵押物来向ECB借钱。PSPP是正真意义上的QE,是ECB主动去二级市场买债券。至于LTRO算不算QE,是有争论的。

之所以说其他的项目不重要是应为他们的量太小,比如CBPP和SMP也都是ECB主动去买债券,但是CBPP加在一起也就是100多billion,PSPP一个月就是60billion。OMT甚至都没被动用过。

所以在2015年前,ECB主要是靠LTRO扩张自己的资产负债表。而2015年后是靠PSPP。

欧元区QE和美国QE的区别

1. 目的:ECB在2015年前的LTRO是向欧元区银行系统提供流动性,并清除货币政策传导的障碍,因此本质上是危机管理。美联储的QE是针对产出缺口,即经济刺激。这就是为什么我说关于LTRO是不是算QE,是有争论的。从某种意义上说,在美国,和LTRO更相近的不是QE,而是08-09的紧急流动性措施,比如Term Auction facility,也就是上图(美国QE时间表)中Emergency Lending那一块。

为什么有这样的差异呢?在2008年全球金融危机之后,欧元区又发生了主权债务危机和银行业危机,从2009年持续至2012年。这段时间里。欧洲央行不断处于危机管理模式,提供流动性是优先考虑的。美国在2009年基本退出金融危机阶段,美联储能够集中注意力在反通货紧缩和刺激经济。

另一个原因是,从法律上讲,欧洲央行是否允许购买主权债券是不明确的。德国人,特别是德国央行官员强烈反对量化宽松。来自德国的两名欧洲央行行政董事会成员就辞职过,来抗议欧洲央行的SMP计划。因此,前ECB行长Trichet在是不是要QE上犹豫不决。当Draghi当上ECB行长后,诸如OMT等大胆举措才开始浮现。相比而言,虽然也有争议,美联储相对可以自由追求诸如QE等非传统政策。

2. 传导机制: LTRO是被动地通过银行扩展资产负债表; 美联储的QE是主动的通过资本市场扩展资产负债表。

为什么一个是银行,一个是资本市场?因为在欧元区,尤其是爆发危机的南欧区,金融融通更多地依赖银行体系,而在美国,资本市场的作用更突出。LTRO是被动的由银行来根据自己对流动性需要来增加的。这就解释了为什么ECB的资产在2012年见顶之后开始滑落,是因为LTRO逐渐开始到期。直到2015,PSPP开始后ECB的资产才重新开始上升。

欧元区QE和美国QE的类似

1.认为LTRO是QE的人认为,ECB实际上利用LTRO资助了银行体系来购买主权债务。这和美国QE,美联储直接购买国债是相似的。因此,LTRO被认为是间接的QE。

而2015年开始的PSPP就是完全意义上的QE了。在目的和传导机制上都和美国的QE相似。

2.即使不算LTRO购买主权债务的间接影响,他和美联储的QE最终都改善了金融状况(financial conditions),因此,都刺激了经济增长。

欧元区QE和美国QE的定量对比

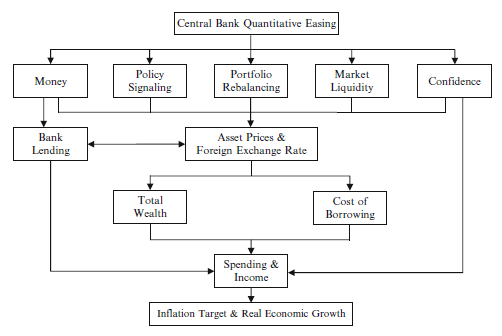

关于QE对经济影响的定量分析,已经有无数的学者做过了。先从传导机制来说起。我觉得下面的图很好的概括了这些机制。

对于美国的QE,以及ECB的PSPP,主要传导机制是Portfolio Rebalancing和Policy Signaling。而对于ECB的LTRO来说,bank lending和liquidity是主要的传导机制。

QE对美国经济增长的实证研究有很多,IMF有一篇“unconventional monetary policy-recent experience and prospects”有总结,大家对美国QE对经济影响的估算是:短期里(2年)促gdp增长平均2%,但范围从0.1%到8%不等。

ECB有一份自己对PSPP对欧元区GDP影响的研究,结论是预计5年促gdp增长1.5%。街上也有些分析报告对比ECB和美国的QE,结论基本都是ECB的PSPP效果不比美国。我认为原因有几个:

1. 时间上ECB的PSPP比美国QE晚很多。从美国QE1到QE3影响递减可以推断,离金融危机时间越远,对经济的促进作用越小。原因可能是在金融危机才结束时,QE具有更高的的流动性传导效果。

2. 2015年后某些宏观环境也可能降低ECB的PSPP的影响,例如15年的石油大跌,欧洲的负利率,全球经济放缓。

3. QE的传导渠道在欧洲比在美国更加受阻。例如有的研究就表明欧洲的资产财富效应没有美国的高。

当然这些都是我的个人推断,具体原因还是要更严谨的研究来证明的。

欧元区QE的意义

2015前的ECB的QE是保证了欧元存活下来的最主要原因之一。整个欧元区危机是在Draghi宣布OMT之后才平息下来的。所以如果没有这些措施,欧元很可能已经不存在了。从这个角度来讲,欧元区QE的意义不亚于美国的QE。

2015年开始的PSPP,旨在拉高通货膨胀,避免通货紧缩。ECB和Fed不一样的地方在于ECB只有单一的盯住物价的政策目标。从这个角度,PSPP也是成功的(见下图)。

Part II 日本QQE (待续)

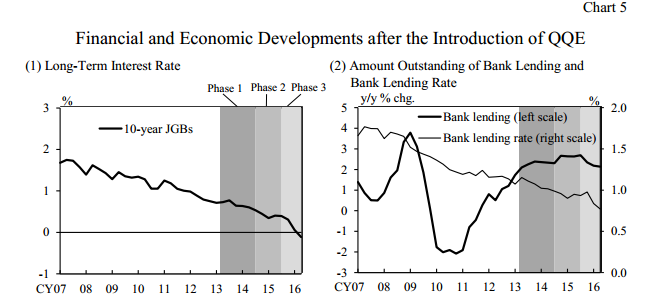

日本的QQE政策可以看BOJ自己做的总结,在促进就业和缝合产出缺口方面都达到了目标,现在问题是促进经济的效果已经达到了极限了。

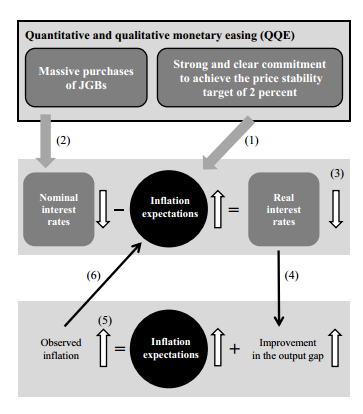

质量货币宽松政策(Quantitative and Qualitative Monetary Easing ,QQE)的作用机理为如下所示:

(1)2%通胀承诺提高通胀预期

(2)央行大规模购买JGBs会压低收益率曲线,从而促使名义利率承压;同时

(3)名义利率降低,通胀预期上升,从而压低实际利率

(4)实际利率的降低促进产出缺口的缝合

(5)通胀预期逐渐回升+产出缺口的缝合,会进一步促进通胀提升

(6)通胀回升会使得消费者强化他们的通胀预期,导致通胀预期进一步增长,形成良性循环

从QQE的作用机理来看,BOJ已经基本达到了自己的目标。日本已经不再陷入通缩,产出缺口改善至0(长期平均),同时失业率等也降至3%,不计算生鲜食品的CPI已从-0.5%转正。

BOJ使用 Q-JEM模型测算,如果没有QQE及负利率,2015财年的负产出缺口会比现在大0.6~4.2%,同时CPI小0.3-1.5%,这意味着QQE确实使得日本摆脱了通缩。 同时BOJ使用VAR模型,分析为何依旧没有达到2%通胀目标,2015财年比预期低1.9%,略小于1%的原因归因于石油价格下跌,略小于0.3%部分归因于产出缺口,其余略小于0.7归因于通胀。

关于为何依旧不能提升通胀,其他央行相关成员也发表了自己的看法。前央行官员白井早由里称“4个因素影响了通胀实现”

Four inter-related structural factors contribute to the limited impact of unconventional monetary easing on aggregate demand and inflation: limited demand for credit relative to ample liquidity (as shown by the low loan-deposit ratio); low expectation of income growth; unfavourable demographics and concerns about the sustainability of the social security system; and households’ upward bias in perceived inflation and long-term inflation expectations. The fourth factor requires explanation. Households tend to form high perceived-inflation and inflation expectations, even when CPI-based inflation indicates deflation. This reflects long-standing stagnant income growth and perceived tighter budgets. In particular, households are very sensitive to an increase in food prices. When food prices rise rapidly, households' present perceived inflation rises and their tolerance for price rises drops. Based on this price perception and limited tolerance of price hikes, firms appear to have found it difficult to continuously raise sale prices.

也就是信贷需求不足、低收入增长预期、不利的人口结构、家庭对通胀预期的高预期。

第四个因素的意思是由于长期通缩,日本家庭对价格过度敏感。即使CPI显示通缩,那么家庭也会形成通胀和通胀预期的认知(个人理解,如果你长期处于一个CPI为-0.5%的地区,那么如果变为0%,你也会视为通胀)。这意味着长期收入增长的停滞和预期过紧的预算,公司发现这种情况下非常难以提升货物价格,最终对物价提升的动能进行打压。所以这要求提升收入增长的预期并且实现长期收入增长。也就是说,日本本身依旧深陷于通缩的困境和随之而来的后遗症之中,仅仅靠货币政策恐怕推力依旧不够。

所以这个问题又回来了,日本经济的问题到底是需求侧还是供给侧。如果你认为日本经济是需求不足的话,那么就应该提高通胀使得日本家庭更多的消费,维持经济增长进而提升工资。如果是供给能力不足的话,那么就应该提高生产率从而促进提升工资,进一步提高消费能力等等。

即使日本企业依旧有非常高的盈利水平,也不愿意给员工加工资,这很大程度反映着日本劳动生产率增长的过慢,如果生产率增长过慢,那么就没理由增加工资。

(关于劳动生产率停滞不仅仅发生在日本,还有欧洲和美国,见 欧盟未来会崩溃吗? - 知乎 ,很大程度上日本的问题和欧洲的问题是一致的)

日本劳动生产率增长从80年代起已经大幅度下滑。而从宏观来看劳动生产率停滞的一个重要原因是滞后的资本积累伴随全要素生产率的下降。在90年代泡沫破裂后,BOJ对通缩处境反应迟滞,使得实际利率过高,抑制了商业投资。虽然现在实际利率已经大大降低了,也仅仅改善了一点点资本存量问题。

从微观来看,日本的全要素生产率的增长的过慢很大程度上归因于劳动力市场的过度僵硬和各个经济部门的分化(具体作用机制,参考我的答案 欧盟未来会崩溃吗? - 知乎)。

倘若已经从宏观上去除了通缩的阴影,那么现在能做的应该是从微观着手进一步改善生产要素。例如改革僵硬的劳动力市场,同时对劳动生产率低下的餐饮和医疗等行业进行改革,以提高整体的劳动生产率。

欧元区国家则面临着不同的问题。主要在这几个方面:人口老龄化程度较高和劳动力短缺,导致长期以来产出增长缓慢、财政赤字持续攀升;高福利型社会政策进一步加剧了许多欧元区国家的财政压力;评级机构下调主权信用等级加剧了市场看空预期,投资者要求利率提高的呼声使市场预期产出和增长将会下滑,进一步加剧了债务累积,形成恶性循环。

由于欧元区内部各国的经济结构、价格水平、失业率等情况各不相同,欧洲央行难以采取及时统一的货币政策来应对可能爆发的金融危机,这将延长政策时滞和效率。

日本自91年泡沫经济破灭之后一直处于低增长甚至负增长的通缩状态。原因也是多样的,比如与欧元区国家同样面临人口结构老龄化、低人口增长率等;在信息技术时代日本的产业结构没有及时调整,与欧美国家特别是美国相比,其并未取得像制造业那样的比较优势,因此制约了其劳动生产率的提升和长期增长;此外,还有一些观点认为80年代广场协议导致日元升值对制造业的打击,其影响比较持久,同时,金融自由化改革的契机与方式也抑制了其增长率的提升(何帆2010,世界经济)。

日本央行在90和2000年代曾多次降息以刺激经济但并无成效,这意味着日本"失去的二十年"实际上处于流动性陷阱中,货币政策不能刺激投资进而带动产出提高。

然后来看下危机期间和危机之后:

当07年秋天美国房地产市场的信贷政策开始收紧时,一系列连锁效应出现。首先是市场预期开始扭转,房价下降;房价下降导致次级抵押贷款者出现信用违约,导致银行贷款大量呆坏账出现;银行开始没收房屋并拍卖以偿付机构投资者,这进一步加剧市场悲观预期,房价进一步下跌;银行流动性出现短缺问题,无力偿还资产支持证券,陆续开始破产;机构投资者因此出现大量投资损失也开始破产,金融系统流动性严重停滞,金融危机生成;由于机构投资者吸引了大量家庭和企业的资金,消费和生产受到影响,股市下挫并导致实体经济萎缩,消费和投资支出大幅下滑,失业率上升,金融危机演变为宏观经济危机。

美联储为应对危机,除使用传统的利率工具外,也直接在资本市场上购买机构投资者的资产支持证券,向市场注入流动性以复苏金融系统的正常运转,这是量化宽松(Quantitative Ease)政策的目标,也是日后美联储所使用的非常规货币政策(Unconventional Monetary Policy)的重要工具之一。

作为世界第一大经济体,美国的经济危机通过国际贸易和国际投资等途径传导至世界其他地区。欧洲作为美国的第一大贸易伙伴首当其冲,出口大幅减少导致产出降低,增加了债务占总收入的比重从而加剧市场看空预期,投资者要求利率提升和财政紧缩,这反过来进一步降低了产出并恶化预期。如此循环,在09年欧债危机爆发,欧元区数个国家发生主权债务违约,经济陷入持续衰退之中。

如前所述,欧洲央行则迟迟无法拿出统一的行动方案以致延误救市。直到2015年初,欧洲央行才出台一万亿欧元的QE方案,但并未见成效。

其实到这里就可以看出,货币政策表现差异的主要原因就在于危机的起因和性质不同。美国的经济危机是由金融部门的流动性短缺引起,通过QE政策可以让金融系统首先得到修复,使银行和机构投资者有能力去杠杆、企业有能力进行债务削减,进而促进实体经济的复苏。欧元区经济危机则主要缘于长期的债务积累(美国同样有巨额债务和财政赤字,但危机之前美国的经济增长率、通货膨胀率以及生产率进步速度等显然超过欧元区,这缓解了债务压力)和经济低迷,所以货币政策的重心应放在如何减少失业、促进消费、投资和出口等实体领域。但是,长期低增长和危机期间大幅衰退带来的通缩,限制了欧洲央行货币政策的可操作空间,近期欧元区多个国家出现利率突破零下限的现象便在于此。当然,如上所示,财政政策在目前的欧元区更是无法实行。日本的情况与欧元区类似。安倍政府上台后的宽松货币政策未能取得实质性成效,也是缘于流动性陷阱的限制。08年的经济危机对于日本这样的外向型经济产生了较大影响,使本就长时间存在的通缩和低增长状态加剧,进而不利于货币政策发挥作用。

另外值得一提的是,不管是传统的利率工具还是量化宽松、信贷宽松等工具,其主要作用是抑制经济波动而非促进经济增长。美国经济在2010年探底,之后开始复苏,这首先是由于美联储和美国财政部等宏观当局的相关措施遏制了总需求缩减和产出降低。在此基础上,来自供给侧的技术变革(如智能制造、工业机器人、3D打印、新能源、新材料等等)和生产率进步是推动美国经济持续复苏的动力。

药一定要对症,想想四万亿后中国经济现在成啥样了(虽然原因有争论)。。。

次贷危机这种级别的金融危机需要一揽子政策以应对危机,包括QE的一系列货币政策和税收等财政政策。从次贷危机的实际应对结果来看,各国大规模、长时间的QE是应对危机最重要的手段之一,释放流动性有助于解决资金流动性和市场流动性之间的流动性螺旋下降问题,缓解信贷紧张问题,以中央银行资产负债表膨胀来阻挡企业资产负债表收缩带来的影响,这对于缓解危机是非常有用的。

不同国家的QE政策效果不同,为什么有的国家比如美国率先走出危机,而欧洲还在危急中苦苦挣扎,这就涉及非常多的影响因素了。我们只说QE影响的一个点,我们知道QE首先影响短期利率,通过利率传导机制,将短期利率下降传导到长期利率,进而影响信贷投放等一系列经济活动。在危机中这样的传导机制并不一定有效,像我国这样传导机制长期阻塞的情况下效果更低。这个因素会决定放的水流到哪里去,危机恢复的效率怎么样。

在危急中,政府救助和不良资产处置问题也是非常重要的一个措施。如何面对大而不倒公司的告急,或许直接决定危机发展的方向。在次贷危机的发展进程中,雷曼兄弟为他们的错误和贪婪付出了代价,而接受雷曼破产的美国政府也付出了相当严重的代价,或许在当时接管雷曼对稳定市场和信心恢复方面有很好的正面作用,危机发展速度会减缓很多。但这样做也同样会带来非常大的问题,大而不倒们更加肆无忌惮,错误和明知故犯没有受到相应的惩罚,危机被延后的同时没有人可以肯定的说一句不会爆发,被掩盖了的危机再次爆发或许更加严重,这就和我国当前的情况有点像了。

我们说的都是美、欧、日这样的大国,尚且有能力抵御危机,小国在金融危机之下几乎是推倒重来,或许只有变卖本国资产这一条路可以选择,卖的可以是未来的信用(如果还有)、资源、甚至是依附于大国的承诺,政府更迭也不可避免。阿根廷重组了新政府以后全面开放,但仍无法控制比索贬值的趋势。可起码阿根廷国债会有价格,阿根廷也重回国际资本的视野。不过这样推倒重来的恢复的过程会长达数年甚至十几二十年。

最后把话题说回到经济增长。危机是经济增长过程中的插曲,在插曲中的我们会觉得异常漫长,但把视角拉开,现代世界上主要的发达国家都经历了更加长的经济增长过程。危机之前,经济以一种模式增长,危机之后经济又以另一种模式增长,危机可能会改变经济增长的驱动力,也可能依然回到原来的轨道上,除了政策引导和本国产业结构等实际情况以外,还与地缘政治、执政党倾向等政治方面的因素有非常大的联系。引导经济增长的几个要点我们都知道,R&D、人口、金融发展程度等等指标我们都了解,但并不是所有国家都能通过适当的产业政策去引导这些领域发展,这就是更加庞大的一个领域了,我也不懂,就不献丑了。

总的来说,QE等危机应对措施只是延缓危机发展的临时手段,一个经济体遭遇危机后恢复的弹性取决于经济体自身的产业结构、技术能力、货币政策传导渠道、金融发达程度、当局者应对措施等一系列自身因素,每个国家都有不同的情况,就像每个人有不同的体质,得病了恢复的速度也不一样。任何应对的措施都只是缓解危及的手段,都改变不了经济体本身的格局,不会让这个经济体的产业结构升级、技术能力提升。是否在危机过后还可以快速增长,就看他们能否解决好自身的根本问题了。

我国的根本问题是什么,你知道么?谢邀。

这个问题很好,值得写好几篇论文了。

不过这里简单的说一下我的看法:

讨论QE是否见效需要一些客观标准,比如对于失业率的影响,比如对于政府债券利率的影响,比如对于GDP增长率的影响等等。

从这些角度考虑,美日欧的QE都取得了相当的成果:

美国十年期利率从4-5%的水平降低到不足2%

日本直接进入负利率

欧洲南欧诸国的政府债券利率从接近10%减低到2-3%

美日欧政府的融资成本在QE后都大幅度下降了。而对于失业率来说,美国从8-9%跌到5-6%,欧洲南欧诸国从25-30%跌到20-25%,日本大概是从5%减低到4%左右。从GDP增长幅度来说,三地区都从负数变成了正数。

那为什么我们觉得美国的经济恢复状况要好过日本和欧洲呢(事实上也的确是美国效果最明显)?一个重要的原因就是美国的金融制度最成熟,这也是所谓美元霸权的真正底气所在。美国的资本市场对于利息变化最敏感,资本在本国内流动的损耗也最小,劳动力和产品市场之间的衔接也最平滑。因此货币政策对于实体经济的影响也最大。

欧洲的问题就在于各国实际上还有许多分割的地方,比如劳动力市场和语言障碍,南欧的劳动力没有办法去西北欧诸国流动,西班牙意大利青少年失业率在30-40%,那边德国居然要从叙利亚难民里补充劳动力缺口。因此,QE刺激的资本流动不太容易流入到最需要的地方去帮助实体经济。而日本也有劳动力市场反应缓慢、资本市场不够完善的因素,导致QE的结果就是增加一部分大企业的账面利润,并没有太大的刺激实体经济的活力。

当然,到目前为止,学界业界共同的观点是QE的效果对于美欧日都已经接近耗尽了,继续QE或者还可以再刺激一下金融资产价格,对于实体经济来说,更多的QE已经没有什么正面效果,甚至开始产生负面影响。如果要定性和定量的分析这个问题的话,我估计在知乎上是很难获得答案的。但是我也贡献一个自己的逻辑,供大家参考一下。

先说美国 QE 这件事,其实美国的 QE 的目的,并不是提振经济,而是拯救经济危机。经济危机同经济衰弱的区别之一,就在于经济危机时期,各种各样的资产价格是处于一个暴跌和被抛售的螺旋循环状态,具体可以脑补去年 A 股遇到的股灾,只不过,次贷危机是范围更广,品种更多。

Ray Dalio 的《宏观经济运行框架》中间讲过,一个人的资产是另外一个人的负债,如果一个人的资产缩水的话,实际上意味着他的负债是不断增加的,负债增加等于信用缩减,信用缩减等于整个流动性收缩,进而影响全国经济的顺畅运行。电影《大二不倒》里面就有个镜头,描述了次贷危机时期,通用公司都遇到了借不到钱的情况。

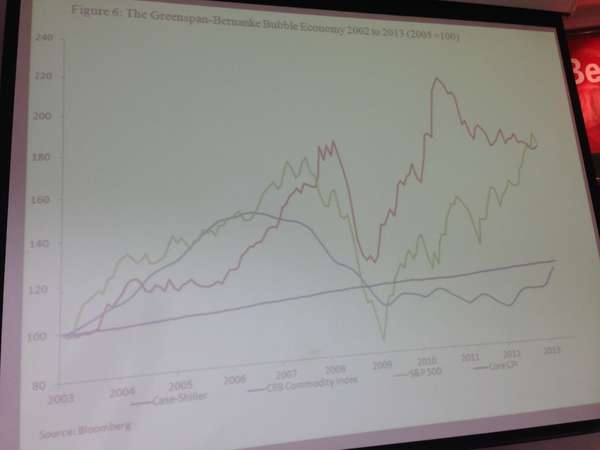

所以,美国拯救经济危机的第一步就是推高资产价格,这里借用 @cao liu 老师一张图,来说明美国的资产价格,从次贷危机之后,就一路攀升。

(黄色线是美国标普指数,红色线是商品指数,蓝色是核心cpi)

我们可以看到另外一个问题,就是美国在通过 QE 的方式,创造了大量基础货币之后,并没有推高 CPI,所以,说明这些钱,并没有流入美国的市场经济当中,造成剧烈的通货膨胀,也间接说明了,美国并不是想通过 QE 提振经济,而只是拯救经济危机,恢复原有的生产力,保证经济的顺利运行。具体我们可以看看,在04年-15年间,美国的 GDP 增长率,并没有发生很大的变化,方差是比较小的。(下图为美国gdp 增速)

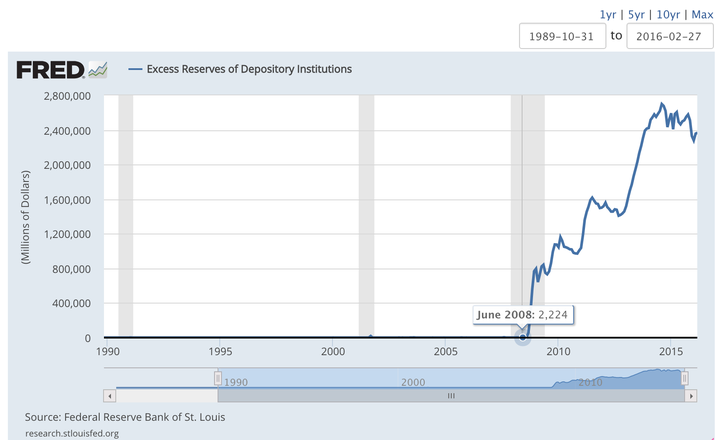

那么这些 QE 的钱是去哪里了呢?我个人认为,一部分是放在 fed 超额储备金里面,另外一部分是通过金融工具,和美元本位的优势,将通胀向全球进行了输送。在雪球一个叫 2分之1自旋 的人,他写了一个叫做 《QE实效》 的文章,里面提到了,在08年之前,美国的各大银行是不囤积超额储备金的,但是在08年之后,疯狂增长,具体是银行的自由意志,还是美国政府的窗口指导,不太确定。

好了,通过QE的钱,一部分进了超额储备金,另外一部分,是否通过美元本位和金融工具,向全球进行输送了呢?我认为是的。因为从很多媒体报道看到,美国向全球资本输出方式多种多样,除了贸易逆差之外,还有债券和股权的直投,以及在外汇交易市场上,通过carry trade 的方式,传导了全球其他国家的信贷规模上(具体比较复杂,不展开谈了)。再加上次贷危机时期,中国的四万亿政策,可以说,不仅将全球经济从泥潭拖出来,而且还创造了新高。

但是这种货币政策引发的遗毒,其实全球都一样,一旦需求减弱。过去的过度投资就会导致产能过剩,产能过剩意味着货币对经济的促进作用开始减弱。当美国和中国开始回收流动性,需求减弱的时候,这些国家的无效生产问题开始体现出来,在全要素生产率不提高的情况下,很难从泥潭里面走出来。具体我们以日本和德国这两个国家的 GDP 增速数据方差,来验证这个想法。

(德国的GDP 增速数据)

我们可以明显的看到,在经济危机时期,这两个代表型国家,在GDP 增速的方差上面,是明显不同于美国的。

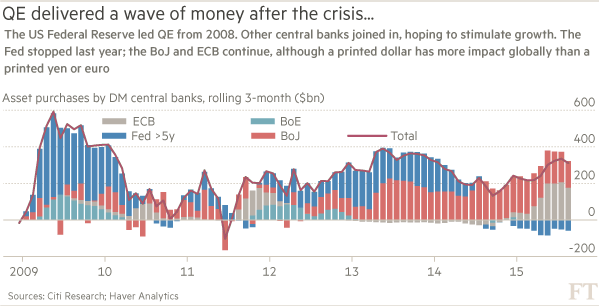

当然,在整个 GDP 增速下降的情况里面,还有另外一个重要的原因,就是美国从近两年开始加息,缩减美元的流动性,而这不仅加重了新兴市场的债务负担,也让欧洲、日本这两个地区的央行的货币政策效果,大打折扣。

可以看出,从15年加息开始,美国央行在抛售国债,而日本和欧洲的央行在充当国债购买的主力军。这两家央行的货币政策,有一大部分的作用,要用于对冲美元回流导致的流动性紧张。

现在,以日本和欧洲,还有新兴市场等地区,面对的问题,就是无效产能+负利率情况下的货币政策失效。负利率是指的商业银行存在央行的超额储备金的利率,本质上是央行对商业银行的罚息行为。

无效产能的借款=未来的坏账,银行惜贷。负利率罚息,银行又不得不借,其实都是在增加银行这些放贷机构的工作效率,让他们去更好的甄别出借贷机会,有种粪坑刨食的错觉,哈哈哈。

所以,结论就是,美国的 QE 只是为了推高资产价格,恢复原有的生产力,保证经济运行。而日本和欧洲的 QE ,要面对流动性缩减+无效产能两大问题,低效的货币政策,让其在负利率的路上越走越远。治标和治本的区别。

对于美国来说,QE解决的就是金融sector的流动性风险。钱到位了,就好比嗑了一口大魔棒,局势也就缓过去了。

而对于日本欧洲来说,QE尝试去解决的问题是表面性的。欧债危机和日本的万年deflation都是表象问题,内里的矛盾在于欧洲区的高福利,人口老龄化带来的高财政赤字和低出口;日本老龄化和产业升级失败等等。

美国经济复苏的原因并不是100%的靠QE。

08年到现在,美国更多的是什么?

大型公司因为高层的变动,导致企业决策的变化,导致产品的变化。

苹果的一飞冲天,

谷歌的高歌猛进,

微软的坚挺不倒,

通用福特的绝地反击,

特斯拉的出现,

页岩气页岩油的开采技术的进步。

说白了,因为生产力的进步,美国靠产品力在复苏。

而QE在这其中的作用无非就是加快了技术转变为产品的速度而已。

就算没有QE,技术的进步也会慢慢把美国带起来。

再来看看日本欧洲

一个美国崛起,必然要倒下很多个日本和欧洲企业,

看看日本的终端电子行业被iphone sf这类冲击的都不像样子了。

德国的汽车工业已经落后到靠作弊靠水军靠营销才能生存的地步了。

不是说QE在日本和欧洲不起作用,只是抵消美国产品竞争力变强所带来的市场份额减少的亏损。

当然了,08年之后,美国打了大大小小几个仗,战争是最能提振内需的。欧洲么按兵不动,日本是想动又不能动。没有战争需求,那复苏的自然不如美国了。

日本那边你看看政局稳定那么久了,QE不能说没用,这是个很好的药方了。放水之后日本几个巨头的盈利还是有改善的(说的就是你大法)

1.货币中立性,货币无法创造内生增长的动力,就像再多的钱也无法在日本复制出苹果一样。

2.老龄化社会,日本人通缩观念根深蒂固,QE宽松无法刺激出通胀预期。

货币政策应该有独立性,并且基于经济面改变,而反过来通过货币政策来改变经济面,是行不通的。

1,问题出在美国,你们欧日以及某国没病瞎吃什么药?

2,fomc是央行中的央行,世界印钞权的所有者,欧日以及某国没事装什么逼?