最近看了好几篇关于REIT的博文,与诸群共同分享一些信息。

首先给不知道什么是REIT的看官科普一下,REIT也就是Real Estate Investment Trust (房地产信托基金)的缩写,资金来源于大众融资(股票),然后用于购买商业房地产项目,比如大型公寓,商场,酒店,厂房,仓库等等。REIT为喜欢地产投资又不愿意把自己手弄脏的投资者提供了间接且廉价的投资方式。

第一篇文章“2020并不是2008-2009”

https://seekingalpha.com/article/4378423-this-is-no-2008minus-2009-for-reits

今年的新冠疫情,REIT受影响非常严重,相比于下降了三分之一的股市大盘,Vanguard的REIT指数最多下降了42.84%,虽然在后来的股市大牛市中也有些反弹,但至今比起年初的最高点还跌了20-30%左右。很多人自然会联想到2008-2009年的次贷危机,在那一次银行滥发贷款,REIT也滥用杠杆的危机里面,REIT跌幅达到了74%,但是在之后的两年里,REIT的价值从最低点又向上翻了三倍之多,那么现在到明年REIT是不是也是一个绝佳的超底机会呢?

首先看基本面:银行系统;REIT基金的资产负债表以及REIT基金的流动资金。

正因为次贷危机的教训,银行系统和REIT基金都学聪明或者说老实了。疫情危机以来,失业率激增以及不良贷款率的上升让巴菲特老爷子都抛售了银行股,但是银行的基本面还是很强的,比如相关的房屋贷款有2008之后都是很谨慎的保证屋主也有本金压在房屋里,所以屋主若非特殊情况不太容易就直接断贷了;而且大家也都注意到了,现在的房价(可能除了大城市的中心区)不降反升,尤其是郊区的独立屋都抢爆了,所以在房价还在上升的情况下,不良贷款的相当一部分都可以重新转化为良性贷款,或者至少允许short sale出售,银行可以完全拿回“损失”,最后一点再不济毕竟不是还有美联储托底嘛。至于REIT基金,则更是痛定思痛,在次贷危机学到的重要一课就是要严控自己的杠杆率,而目前REIT基金的杠杆率只有35%。最后一点是REIT基金的流动资金,这里的流动资金可以看成平常人家的应急基金,现在大型REIT基金手里都有几十亿的流动资金,股票回购可以暂停,持现金观望,应对可能的租金损失完全绰绰有余。

其次当然是大环境了,虽然在还有不到三周的大选阴云的笼罩下,但是不管谁当选,都还会有进一轮的经济刺激政策,国计民生都要保。何况那传说中的疫苗,早晚都会面市,一切都会慢慢地恢复正常。

还有的信息就是内部人士从四五月就开始一直操底,普通的小股民肯定信息不如大机构来得快来得多,但是如果对经济逐渐向好有信息,那么除了基建股,REIT也许是个不错的选项。

第二篇文章 “零售业收租明显向好”

疫情重创的三到五月,涉及大型购物中心的零售业的收租率确实降到了惊人的40-50%,但是在解封之后的七八九月,收租率已经上升到80-90%的范围内,所以今年二季度停发的分红也已经在第三阶段又开始发放了。而面对形势逐渐向好的现实,零售业的REIT的股价还在最高点的六折处。

第三篇文章 “两款抗压的REIT”

https://seekingalpha.com/article/4378931-2-pandemic-proof-reit-picks

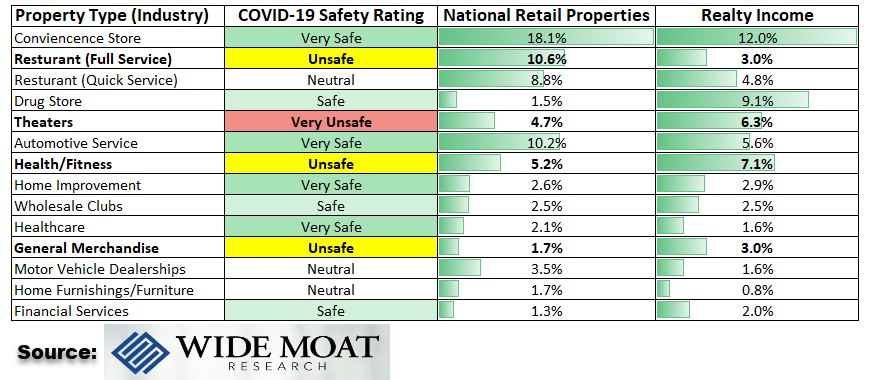

引用这篇文章,当然不是想着力推荐博主看好的两款REIT,有兴趣的看官自己去看分析是否值得投资,但是想借这两款零售业的REIT,第一个叫National Retail Properties, 另外一个叫做Reality Income,你可以看到各自下面投资的不同领域的占比,比如在疫情下最受影响的是电影业,其次是餐馆,健身房,但是好多并未受太多影响,比如药店,快餐店,修车铺,小杂货店等等,所以如果研究不同的REIT,看哪个最有潜力从疫情的集体重创下复苏可能是一件有意思的事情。

你可以看到所谓的零售REIT包含的范围很广,便利店,药店,修车店,家具店,有受益的有受害的,而且即使那些不乐观的产业,REIT基金也会酌情处理,我想强调的是现在的股价还是低于基金本身的基本面,所以买这些股票有可能会有比追某些科技股可能有更好的回报而已。当然独立思考是每个人都必须做的。

零售业收租明显向好? 除了网购,现在去零售商场的人很少。 我自己感觉会有一大批零售要关门。

就是疫情过去了,零售也不乐观。

我没有任何数据支持,只是自己的感觉。