闲云野鹤

个人博客

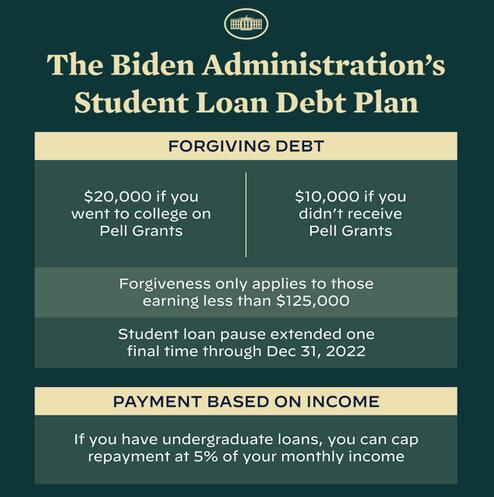

这几天,有关大学教育贷款的新闻几乎是占据了新闻的头条,也是很多家长(尤其是大学生家长)关心的话题。

我去年有幸参加过参议院多数党领袖舒默举办的华裔社区座谈会,当时舒默提到的主要立法法案就是“教育贷款改革法”,很清楚地记得,当时舒默问大家有多少人有借教育贷款,结果在场的40个华社代表没有一个举手的,略显尴尬之后,舒默又问有多少人家里的孩子有用到教育贷款的,这个时候零零星星的有几个举手的,可见,现实是华裔社区里面对于教育贷款的关注度不是很高,用到教育贷款的比例也不太大。

但是教育贷款本身对于美国的普通民众来说,是个非常现实的问题,很多人花了十几年时间才能还清教育贷款。

大學生屬精英教育,一般人負擔不起,公立大學學費逐年增加,私立大學院校更是天文索價,名校學費動輒以10萬計,學生貸款的初衷是為普及大學教育,過去幾十年也成為高等教育的重要支柱,大量培養各方位社會人才與精英,但學費與學貸金額漲勢不停,大批增加的大學生無法對準就業市場,就業收入失調或失控,特別是在非裔與拉美裔大學生族群,欠債情況嚴重,這成為另一社會問題與金融危機。全美消費者債務結構中最高是房貸,其次就是學生貸款。

70%的美国大学生毕业时会身负沉重的助学贷款,平均每人3.7万美元。助学贷款占消费贷比重已经超过10%,成为全美仅次于住房抵押贷款的第二大贷款。据纽约联储的报告显示,60岁以上还在还助学贷款的美国老年人从2005年的70万,已经飙涨到2015年的280万人。据纽约联储发布的《家庭信贷报告》显示,截至2018年第4季度,美国大学生助学贷款总额接近1.5万亿美元。承担助学贷款的总人数超过4400万人,相当于每四个美国成年人当中就有一人负债。就算是贵如总统的奥巴马也曾表示,毕业后他用了21年时间,直到当选总统之前4年(2004年)才还清助学贷款。

由于助学贷款利率较低,本科为5.05%、研究生为6.6%,基本低于银行贷款利率和汽车消费贷利率,这也让很多美国人高估了自己毕业以后的还贷能力,彭博全球数据显示,超过十分之一的助学贷款借款人至少逾期90天,目前严重违约率已经达到9.1%的新高,而抵押贷款和汽车贷款的违约率分别为1.1%和4%。

据美国大学理事会(Collegeboard)统计的数据显示,2017年美国私立大学平均学费35676美元、公立学校为10270美元。过去十年中,大学教育的费用和其他与学校有关的费用增加了63%。

高昂的学费让大量美国年轻人不得不依靠联邦助学贷款来完成自己的学业,但是毕业之后,他们却发现自己的工资根本不足以偿还自己当年的贷款。自2008年金融危机后,美国大学毕业生的工资增长低迷,几乎呈静止状态——美国社会有关“上大学是否值得”的讨论由此也变得越来越普遍。

据纽约联储的报告显示,60岁以上还在还助学贷款的美国老年人从2005年的70万,已经飙涨到2015年的280万人,是增速最快的年龄段,他们的平均负债金额也从12100美元增加至23500美元。

不同于很多其它的债务,在个人破产后可以免除,助学贷款是非极个别情况下,唯一不能随着破产申请而一笔勾销的债务。

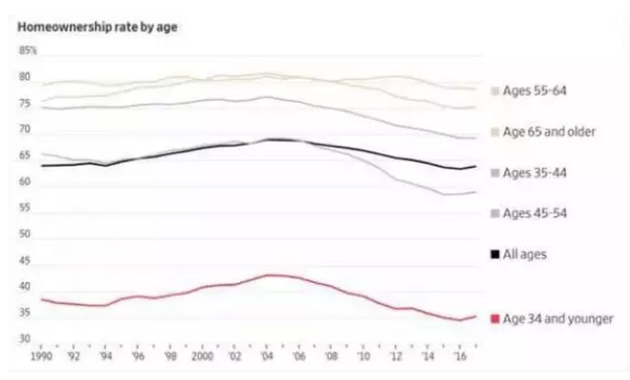

报道称,美联储指出,从2005年到2014年,24岁至32岁的人群房屋拥有率从45%下降到36%。尽管有很多因素影响了拥有房屋者的比例,但美联储表示,下跌的这部分中大约五分之一与学生债务直接相关。

这意味着,到2014年,有40万本该拥有住房的人由于助学贷款而未能拥有住房。美联储指出,这带来了至少两个影响,首先,很多借款者因助学贷款逾期导致信用受损,继而影响了他们申请抵押贷款的资格。其次,很多人即使拥有良好的信用,但也可能因为要将收入的很大一部分用来偿还助学贷款,不能或不愿存下买房首付款。

还贷压力同时削弱了人们的消费能力。美国千禧一代总被冠以“最贫穷一代”的名头,尽管他们正面对着美国近5年以来最好的就业市场。大西洋月刊报道,一份新报告显示,随着大学成本的飙升,数百万美国学生面临营养不良的风险。Temple大学和威斯康星州HOPE实验室的研究人员发布的一份调查结果显示,在66所被调查的大学和学院中,有36%的学生说自己吃不饱。

有关教育贷款的争论很多,主要包括额度大小,财政负担,买票嫌疑,长远影响等等。下面我就我个人的理解和观察来发表一点意见。

第一,额度大小,我个人觉得现在这种几乎一刀切的模式不符合教育贷款的困难帮助原则,就是说有很多不需要帮助的得到了额外的帮助,而更加需要帮助的却没有得到。

我的建议是,按照个人收入5万,8万进行区分,5万以下收入的减免最多4万,8万以下收入的减免最多2万,以上的就没有减免了,当然如果是家长借款,收入水平可以放宽到8万和13万。

第二,财政负担,这个肯定是会加大财政负担的,但是考虑到美国是发达国家中高等教育负担最重的国家之一,这种加大对于教育的投入是一种积极的做法,其它地方,比如国防等可以削减一些预算。

第三,买票嫌疑,这个的确是的,而且两党执政时都想要通过这个法案买票。

學貸債務寬減,可以精準控制,掌握特定選民。紐約時報評論就指,減免主要是針對中產階級,年收入在5萬1000元至8萬2000元間家庭,而有資格獲寬減的是年輕人與非裔。教育部估計,近90%受影響學貸者年收入不超過7萬5000元,這些大學畢業生就是民主黨要爭取的選民。

第四,长远影响,从长远来看,对于整体国家债务的积累会是个负面作用,但是正如我在第二条中提到的,教育对于整体国民的素质提高,和产业发展需要的人才都是有积极作用的。

最近看到很多华裔家长在说,这种法案对于省吃俭用不借贷供孩子上大学的不公平,也有少数说是数额太小,不管大用,只是心理安慰罢了。但是我想说的是,对于多数华人家庭,估计不符合2万的学贷减免,而对于1万的学贷减免,是不是有点食之无味弃之可惜呢,还是那句话,“我们是缺这一万美元吗,我们是缺那个20万美元”。如同很多我们教的税,比如地税和各种公摊费用,都不可能绝对公平,但是如果能够给社会带来一些积极正面的影响,我觉得还是值得的。

好了,最后总结以下我个人的观点,我认为学贷减免是个有必有而且影响巨大的法案,它有很重大的瑕疵,包括分蛋糕太均匀,没有根据收入有较大的区别,而且它也的确是一个政治意味很浓的法案,但是瑕不掩瑜,学贷减免是一个对于美国人享受高等教育的重大利好,希望以后会有更多的改进,但是这个还是非常有意义的第一步。

不好意思,文章分几次写的,字体切换错误