![]()

将我的博客复制一份至《海外博客》

由于数据量较大,请您耐心等待复制完成

复制

正文

未来,你必须要拥有一套海外房产

(2019-10-30 08:12:43)

下一个

房产的刚需性不言而喻,可是海外房产怎么就成为投资领域的刚性需求了?

是不是在资产配置中一定就要配置海外房产呢?我们来一探究竟。

2019年,对于国内投资者来说,用“辛酸”一词形容不为过,人民币贬值、“房住不炒”、信贷膨胀、千股跌停、P2P关停,固收取消,不再刚兑...心累不止于此,国内的投资者想投资海外市场,却又受限于国际金融市场的“捉摸不定”和国际形势的“动荡不安”,加之全球资产种类诸多,若投资者缺乏全面的洞悉能力,又未借助专业的金融、投资管理机构的指导,贸然进行投资决策实则是一种不理智的行为。

海外房产在满足投资者自住及投资需求的同时,还为投资者提供诸如教育、资产配置、对冲单一货币风险、纯投资理财、传承、税务规划等多重功能。这让国内投资者在云雾迷蒙的投资大环境中隐隐约约看到了一丝“微光”。其次,国人对房产执念很深,中国投资者“狂热”于投资不动产,但受限于国内频频出台的“限购限贷”政策,中国房产市场投资管道日渐收窄,因而,投资者将目光瞄向海外市场不足为奇。海外房产在不同于中国市场的“玩法规则”上绽放着独特的魅力。

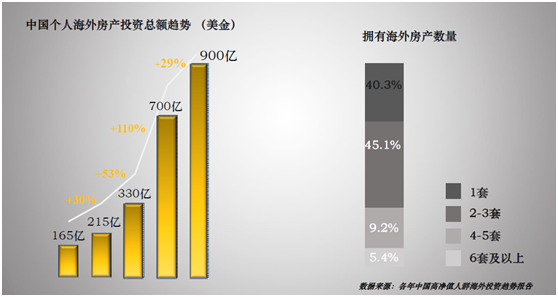

房屋产权方面,中国房子的产权一般为40年、50年、70年,而购买海外房产,购房者一般享有至少99年的产权,大多数都是永久产权。首付方面,中国房产首付占全款的比例至少在35%(实际占比50%左右),而海外房产首付金额一般占全款的比例为5%-50%之间。贷款方面,国内一般自买家签订房产合同后,就要开始履行还贷的义务,而海外购房在现房交割后才开始还贷。法律保障方面,在中国,购房者自行就可以购买房产,一般不会自带律师。而在海外,购买房产则需要律师的全程介入,保障买家的权利和规避掉了很多风险。租金回报方面,国内房产的租金回报在0.7%-3%之间,海外房产的租金回报一般在2.5%-10%之间。国内房产说的都是建筑面积,大多数还都是毛坯房,海外房产说的室内使用面积,且交房标准都是精装修,还带家具包。在“全球化”浪潮的推动以及投资理念的普及下,投资者对海外资产配置、海外房产配置逐渐关注并重视起来。据统计,80%的高净值人群都有海外资产配置的需求,其中房产投资最受高净值人群的喜爱。下图右侧数据来自于《中国高净值人群海外投资趋势报告》,列出高净值人群拥有海外房产不同套数所占的比例,值得注意的是,在投资海外房产的高净值人群中,60%的人拥有一套以上的海外房产。

目前没有一家机构对中国个人海外房产投资总额进行全面的整理,因此只能通过网络数据进行粗略估计中国个人海外房产投资总额(上图左)。不难发现,中国个人投资者对海外房产的投资总体实现飞跃增长,尤其最近几年,海外房产对国内个人投资者的吸引力持续升温,投资总额呈现陡崖式的增长。其实,海外房产发展到以“资产配置”为购买目的今天,也经历了多次重大转变,新财知社副总裁王啸先生总结了海外房产变迁的四个阶段,在不同时间阶段的背后,其主力购买群体和购买目的均有不同。海外房产基本在2000年以后才在中国形成商业化规模,这一阶段购买海外房产主要群体以留学生、移民人士为主。

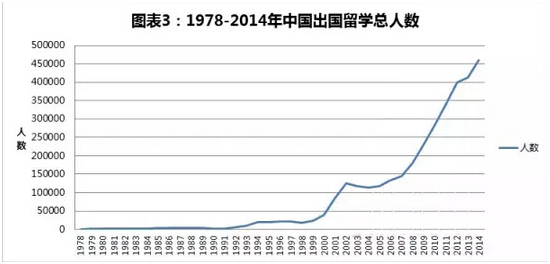

从图表可以看到,2000年以后,中国赴海外留学人数呈现飞速增长的趋势。由于那时的移民政策还没有那么严格,留学生在毕业后自然“顺理成章”选择留在当地工作以及后续的移民安家,满足“自住”的基本需求成为留学移民群体购买海外房产的主要目的。

这一阶段的购买人群不再以留学生为主力,海外留学生受2008年全球次贷危机的影响更倾向于回国发展。购房主力军切换为高净值人群,同时,购房的目的也发生了转变,如果问发家的富豪们“家里都有什么资产?”,说有多少基金、多少股票,都不如说在国外有套房子更让人羡慕。海外房产在高净值人群中被赋予了新的身份——“炫耀型”资产,以庄园、农场、酒庄为代表的房产类型在此阶段受到高净值人群追捧。2011年左右,中国房地产市场开始实施“限购限贷”政策,这一政策收窄了投资者在中国房产市场的投资管道,国内投资者以往的投资操作“失效”,不再是“国内任性投资也能遍地开花”,于是,炒房客将目光瞄向海外房地产市场。炒楼花风靡一时,投资人在楼盘未落成之时缴纳小比例首付,并在交房前转手卖给他人,赚取中间价差。其中万万不能小觑的便是以中国大妈们为代表的炒房群体,尽管她们不擅长英语,但丝毫不影响她们横行于国外街道,“霸占”国际房产市场中的一席之地,更值得一提的是,身经百战的大妈们积累了一身的炒房经验,着实令人佩服。与此同时,受美国EB5移民和欧洲买房移民政策等影响,移民群体购房需求也大幅增长。2017年海外各国政府开始出台政策管控房产投资市场。如澳大利亚、新加坡、加拿大政府出台“海外投资者印花税”,其中新加坡、温哥华对国外投资者收取的印花税高达20%。这意味着,同样一套房子,本地人需要100万,而国外投资者需要120万。砍掉了大部分以投资为目的的人群。与此同时,“新中产阶层”不断壮大。以“新中产阶层”为主力的购房群体逐渐回归主流市场(如英国、美国、日本、德国等),投资心态日趋成熟,更加追求资产的稳定性,投资目的转变为资产配置、税务规划等,通过纯杠杆投资实现“以房生房”、“以租养贷”。新中产阶级是指以30岁到40岁左右的人为基础的一个强大族群,潜在的物质标准为他们必须要通过个人劳动,而非父母支持下、全款购买所在城市的不动产及家用车,且组建家庭的双方年收入达50万人民币。那么这部分群体,手中可支配流动性资产较富裕,且抚育后代压力较小,在理财投资时,会选择海外房产。回归最重要的问题——为何配置海外房产成为投资领域的刚需?王啸先生总结了以下几个观点:股神巴菲特说过,投资最基本的三条军规:第一,保住本金;第二,保住本金;第三,时刻牢记前两条。高净值人群进行全球资产配置、优化投资组合,目的之一就是分散单一品种配置带来的风险。当风险降临,“一篮筐鸡蛋”能够对冲单一品种“被玩坏”所带来的损失,从而实现资产的稳定性,最大化的抗跌保值。完成“分散风险”第一步后,原始资本能够相对安全的实现最大化积累。接下来投资者需要考虑的是如何从海外房产配置中获取收益。类似英国、美国等国家,不实行“限购限贷”政策,这为房产投资者提供了施展拳脚的舞台。阿基米德说“给我一根杠杆,我就能撬动地球。”我们需要的这根“杠杆”,能让你撬动你的口袋。通过海外房产贷款的“杠杆”去放大投资收益,在基础收益上获取更多的收益。“以租养贷”顾名思义,通过贷款购房将房子出租,利用房租偿还贷款和所有的持有成本,还有所剩余,这也是利用杠杆功能,而且是实现后面很多功能的前提。巴菲特有言“人生就像滚雪球,同样财富也需要滚雪球”,投资海外房产同样可以滚雪球。比如在核心地带购买一套具备升值潜力的优质房产,购房者利用未来房产升值部分,投资下一套房产的首付,第二套房产如上操作,实现“房产的裂变”。一生二,二生四,四生八。所有的成本只是第一套房的首付。以房生房,到了年老之时拥有多套海外房产,而且通过租金早已还请所有贷款。以后每月产生的租金就相当于给自己发养老金,再缺钱的时候就卖一套,缺很多钱的时候就卖两套。相当于花很少部分的钱提早给自己买了一份养老保险,老有所依。留学生海外求学,“住”是一个要解决的大问题,房租年租金是一笔不小的支出。而有一种“神奇”的操作让留学生既解决了“住”又解决了“学”。比如有的家长会在学校周边购买房产,将其中一间留为己用,将其它房间出租,利用房屋租金去尝还部分贷款,等孩子学成回国的时候把房子一卖,这年的升值部分完全可以覆盖在外留学期间额所有费用。而且让孩子自己当房东,有主人翁意识。留学留学,“留”在前,“学”在后,先解决了最关键的居住问题,很好的融入当地的社会和文化,避免群租带来的居住条件不善的带来的不好心情,影响学习。其实,如果租房,高昂的租金就是给当地房东去还贷款,还不如家长先出少部分的首付给自己孩子先买一套。随着全球化进程步履的加快,人们对老年时的居住地有了越来越多的选择。以前常听北方人去海南养老,如今养老的选择不仅局限于国内,海外养老的热潮逐渐兴起。国外养老有着诸如基础设施建设完善、医疗体系相对健全、季节性疾病预防、环境气候适宜等等的吸引力。对于高净值人群来说,购买海外房产除了投资和自住,最看重的便是“资产传承”。前文说过,购海外房产者大多具备永久产权,意味着购房者购置的房产具备传承性,可传承给后代。海外房地产作为非金融类资产,不在CRS披露的范围内,有效可规避CRS,确保手中的资产不被稀释与缩水。另外,国内购房者的个人信息亦会受到隐私保护,不会公开曝光。综合以上几个观点,购置海外房产具备“教育”、“投资组合优化”、“风险分散”、“保险”、“自住”、“养老”、“财富增值”、“税务规划”、“财产传承”等等多重功能。海外房产从最初的自住功能到今天的资产配置功能,经历了近20年的发展变迁,其重要性已逐渐被投资者所认知。伴随着人们来自“教育”、“税务”、“自住”等各种需求的增长,海外房产更像是资产规划的“优惠套票”,满足购房者的多重需求。