这听起来像一个“童话”:丹麦第三大银行日德兰银行近期推出世界首例负利率按揭贷款,向客户提供年利率为-0.5%的10年期贴息购房贷款。这意味着,在不考虑交易服务费的情况下,在丹麦贷款买房,还的钱将比借的钱还少?这世界怎么了……

丹麦第三大银行开先河

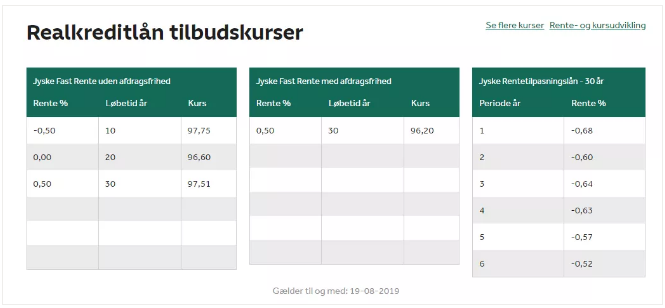

据中新网报道,近日,丹麦第三大银行日德兰银行(JyskeBank)开始向贷款人提供年利率为-0.5%的十年期贴息购房贷款。这是全球金融业首个负利率贴息房贷业务。丹麦另一家银行北欧银行(NordeaBank)则推出利率为零的20年期固定利率房贷,以及利率为0.5%的30年期房贷。

日德兰银行表示,这项负利率贴息房贷的贷款人,将像普通客户一样每月还款,但房贷本金每月减少的金额将超过贷款人还款的金额。

丹麦日德兰银行官网按揭贷款利率

日德兰银行的房地产经济学家何伊夫说,银行不会直接把钱送到客户手上,但客户的债务每月所减少的金额,将会超过偿还的贷款金额。何伊夫表示,日德兰银行之所以能够以负利率进入货币市场,是通过向机构投资人借钱,并且将其转嫁给客户的方式实现的。

根据财富中文网的报道,在这个借贷关系中有三个角色,分别是贷款人(购房者)、银行和机构投资者。在丹麦,每笔按揭抵押贷款背后都有一个单一的投资人——通常是像养老基金这样的机构,他们会在做出同意交易的决定前获得贷款人的全部财务信息。

整个流程运转是这样:

1,丹麦购房者向银行贷款10万元,10年内还清。购房者还需向银行支付0.3%的利息以及一些服务费用,这是银行盈利的来源。

2,在抵押贷款期间,机构投资者需要向购房者支付贷款金额的0.5%,也就是说机构投资者要赔钱。

3,有了机构投资者提供的0.5%,购房者贷款时能够净得0.2%的利息利润。银行得到0.3%的利息加上一些费用。唯一没有盈利的是机构投资者,他们借出的钱损失了0.5%。

事实上,即使名义利率为负数,日德兰银行的贷款人最后偿还的金额还是会比贷款金额高一点,因为要向银行支付交易服务费作为补偿。

丹麦哥本哈根图片来源:摄图网

那么为什么机构要投资于那些收益必然为负的东西呢?因为他们担心,投资在其他领域里可能会损失更多的钱。

在丹麦、瑞典、瑞士这些国家,货币市场的利率降幅已经让银行业务出现“倒挂”。这给养老基金等需要存钱的投资机构带来了难题,因为只要把钱放在任何一种形式的储蓄里,钱都会缩水。投在股票和其他投资工具里更不行,风险太大。

财富中文网的报道称,负利率贷款是在经济波动时期分散潜在风险的一种尝试。尽管目前这种情况只发生在丹麦,但这是一个时代的标志,而且不是一个非常好的标志。

负利率房贷“童话”并不美

目前,英国央行的基准利率为0.75%,欧洲央行的指标利率为零,而丹麦央行的基准利率为-0.4%。在瑞士,瑞士联合银行上周告诉有钱的客户说,如果他们的存款超过50万欧元(约合人民币392万元),将收取0.6%的年费。存钱不但没有利息拿,存得多的还要支付高额年费,这意味着存款将越存越少……

在丹麦,日德兰银行的存款利率已经降到了0。现在丹麦的银行正考虑跟随瑞士的脚步,对存款实行负利率。

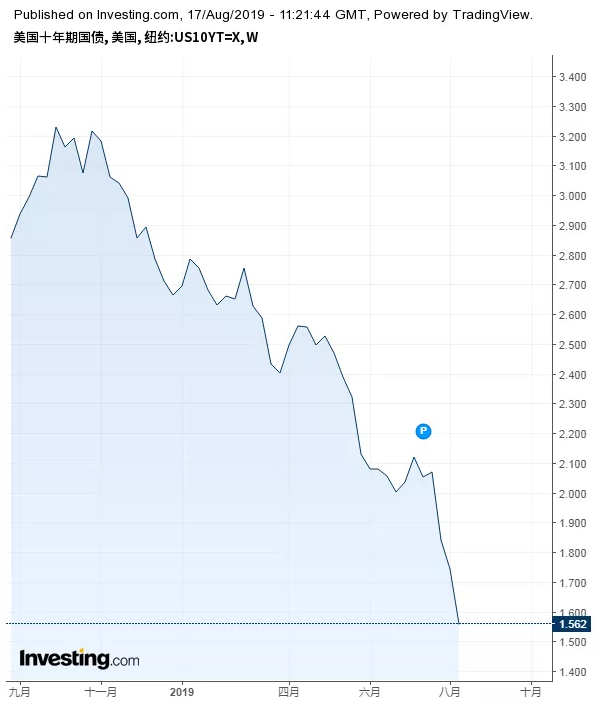

这一现象正是全球负利率时代的缩影:各经济体通过低至“冰点”的利率鼓励消费和投资,从而刺激经济增长,可见全球市场对经济衰退的预期愈演愈烈。另一方面,大量资金蜂拥进入避险资产,促使美国10年期和2年期国债收益率在8月14日时隔12年首次出现倒挂,反映出投资者对经济前景极度忧虑的情绪。

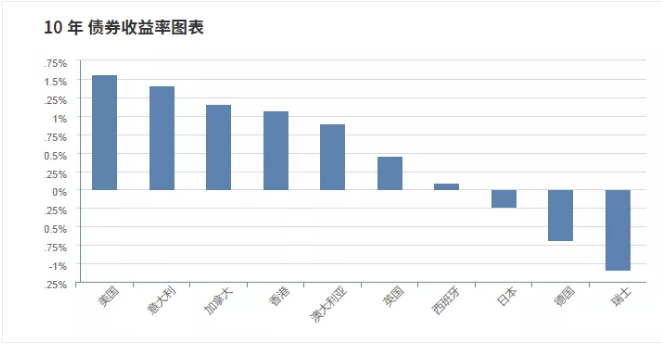

兴业证券宏观与固收团队认为,美元资产并非最佳选择,投资者应有效分散风险。当前,大量发达国家国债收益率降至负值区间,中国国债3%左右的收益率已具备较强配置吸引力。“在全球不确定性上升过程中,黄金具有更大的避险价值。”上述团队表示。

来源:investing.com

长江证券首席宏观固收分析师赵伟也表示,根据历史经验,美国经济进入衰退期前后,美联储或将进入降息通道。主要大类资产中,10年期美债收益率中枢往往回落,黄金价格趋于上涨。

负利率大环境下,还有哪些影响?2018年4月,中国央行发布由央行金融研究所所长孙国峰和清华大学国家金融研究院金融与发展研究中心何晓贝撰写的题为《存款利率零下限与负利率传导机制》的工作论文。该论文指出,从长期来看,负利率很可能成为各国央行不得不使用的常规工具。足够强力的负利率政策可以有效稳定信贷供给,有利于抵御通货紧缩和经济衰退。

论文也指出,目前,各国对存款利率突破零下限的主要担心是居民将存款转换为现金,以规避负利率的影响。

“存款大规模被转换为现金的可能性很小,这取决于存款负利率和持有现金成本的比较。持有现金成本取决于存储、运输、保险、交易等成本。”论文指出,根据桥水公司测算,目前欧元区和美国的现金存储成本分别为0.4%和1.6%,再加上运输成本、保险成本和交易成本,持有现金的总成本更高。