笨狼发牢骚

发发牢骚,解解闷,消消愁

正文

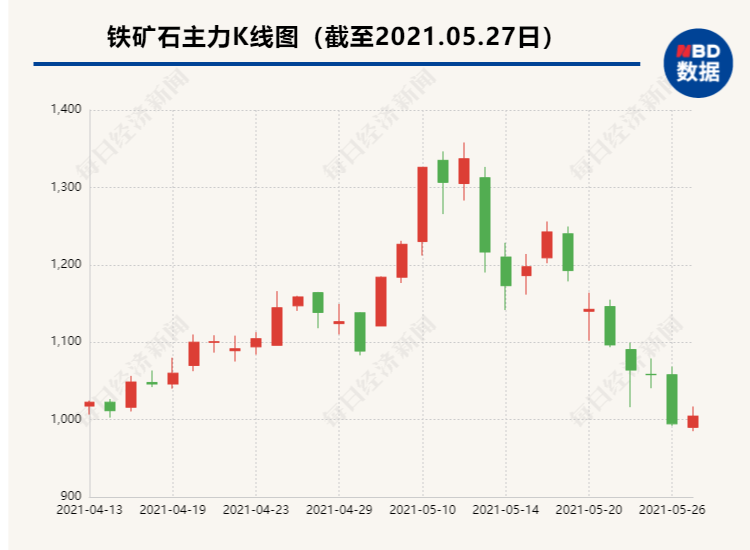

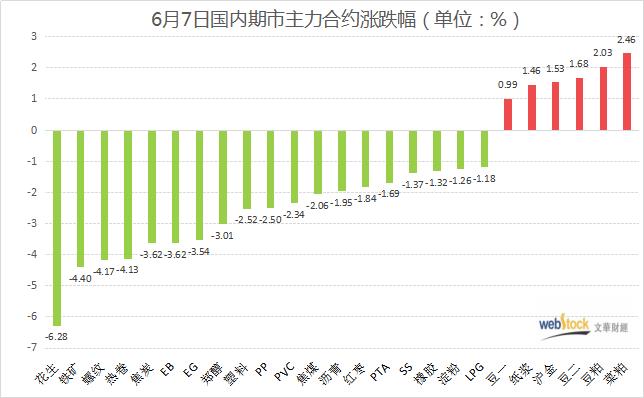

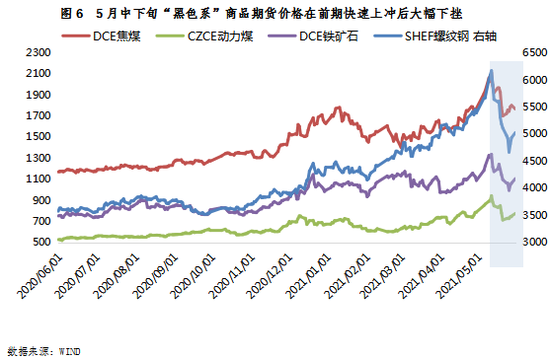

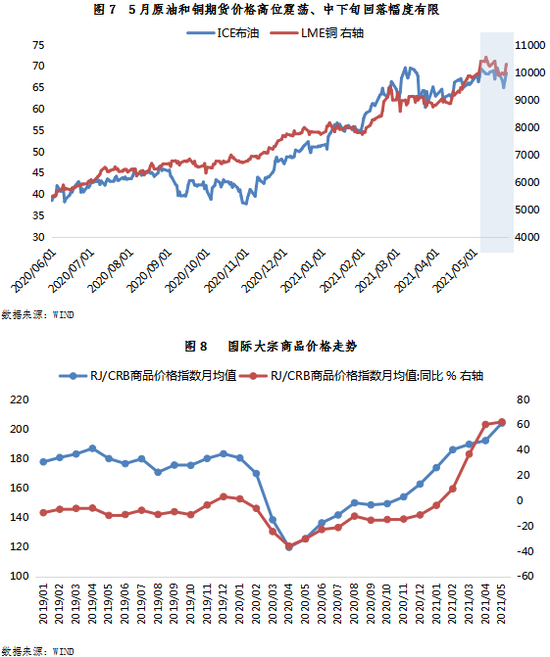

过去几个月中国经济里大家说得最多的是由原材料(包括原油)价格上升带来的“输入型通胀”【1】,美国之外的国家,谴责美国央行(联储)水漫金山的声音也此起彼伏,但美国不为所动,央行坚信通胀是“过渡性”的,继续其零利率政策。中国政府在企业界一片呼声中采用的依然是老路数,“国务院常务会议指出,多措并举帮助小微企业、个体工商户应对上游原材料涨价影响。支持大型企业搭建重点行业产业链供需对接平台,用市场化办法引导供应链上下游稳定原材料供应和产销配套协作,做好保供稳价。打击囤积居奇、哄抬价格等行”【2】,以行政手段来打击“囤积居奇、哄抬价格”,甚至动用战略储备【3】,大概投机的不少,中央的警告导致黑色系(矿石,焦煤,焦炭,动力煤,螺纹钢,线材,热卷,板材,硅铁,锰硅)大幅回跌【4,5】,据《彭博》【6】统计,有些原材料今年已经见绿。

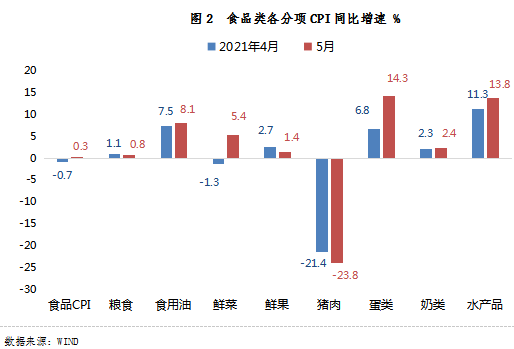

原材料价格的大幅上升,直接影响到生产的成本,一个反应式农产品的价格:

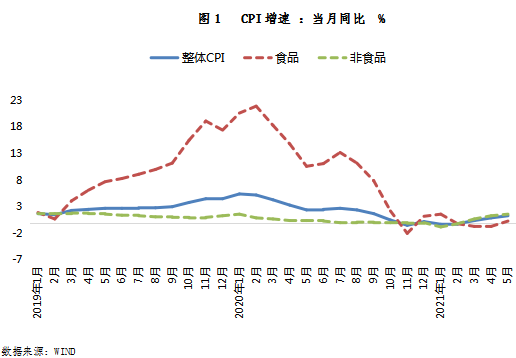

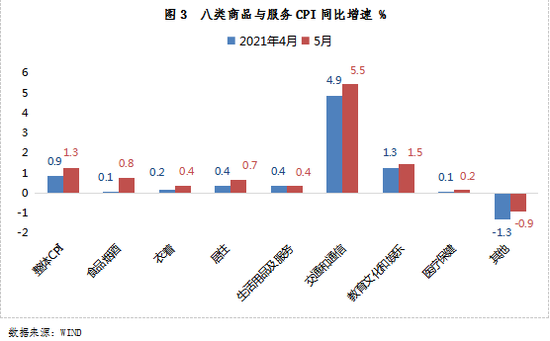

这么强烈的输入型通胀对全面通胀影响到什么程度了呢【7,8】?

甚微,涨幅最大的,是交通、通讯,其他没什么反应,而交通也大概是经济复苏的结果:

食品通胀得以控制,很大程度上得益于“猪通胀”成了通缩,在猪瘟得到控制下,产量回升的结果【9】。

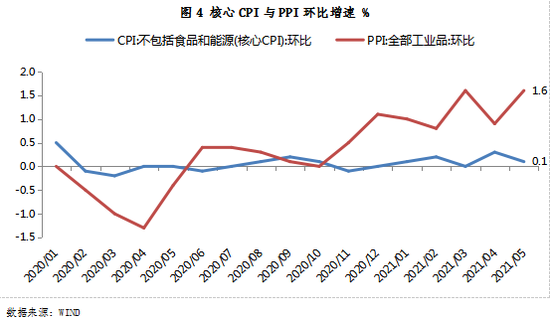

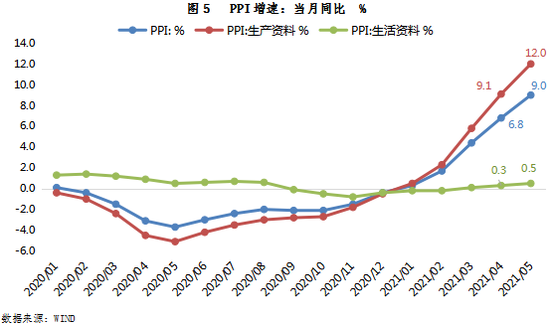

你要是跟踪中国经济有一段时间了,会记得今年中国物价的一个特点:批发价(生产价格指数,Producer Price Index,PPI)和零售价(消费者物价指数,Consumer Price Index,CPI)的脱节:

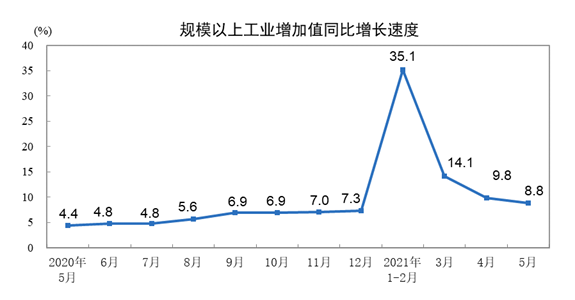

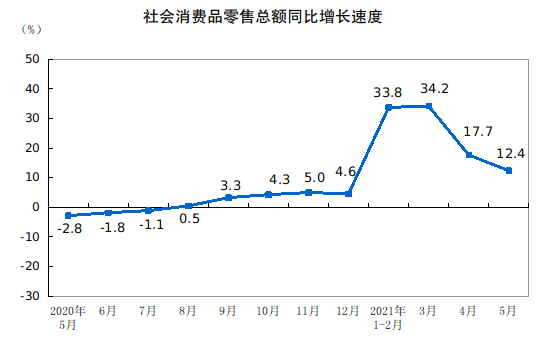

批发价飙升而零售价稳定可能是产能过剩,竞争太激烈,厂商只好自己吃了价差。表面上看数据尽管生产已经几个月低于零售了【10,11,12,13】:

但“工业增加值同比增长8.8%,两年平均增长6.6%”,“零售总额35945亿元,同比增长12.4%,两年平均增长4.5%”,生产高于零售2%,是一种持续的现象,同时反映了消费能力不足和生产过剩,消费能力不足是收入不足,生产过剩是政府太过鼓励生产,这才导致两个价格的脱节。

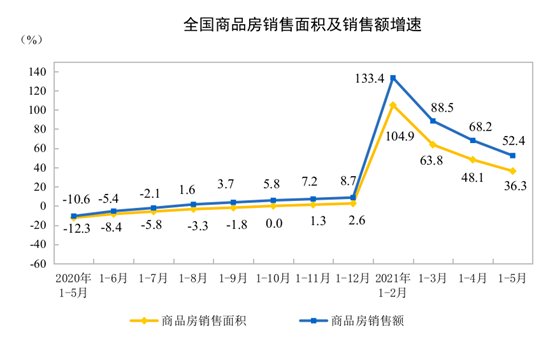

前五个月固定资产投资同比增长15.4%,两年平均增长4.2%,也是低于预期,尤其是基础设施投资,在一片投资的声音中,中国政府其实有克制,同比增长11.8%,两年平均增长只有2.6%;制造业投资同比增长20.4%,两年平均增长0.6%,这可能是大家对前景觉得模糊的反映,也可能是中国的经济转型在加速,新经济不像老式经济那样依赖生产工具投资的结果,唯一的亮点,是房产,这个中国经济的支柱,“全国商品房销售面积66383万平方米,同比增长36.3%,两年平均增长9.3%;商品房销售额70534亿元,同比增长52.4%,两年平均增长16.7%”:

而且房价还是在涨,环比在0.5%到0.6%左右,年率就是8%那样【17,18】,可见最近的楼市调控并没有打击大家对房产的钟爱。

美国中国三大资产族比较,中国房产价值52万亿(美元)【19】

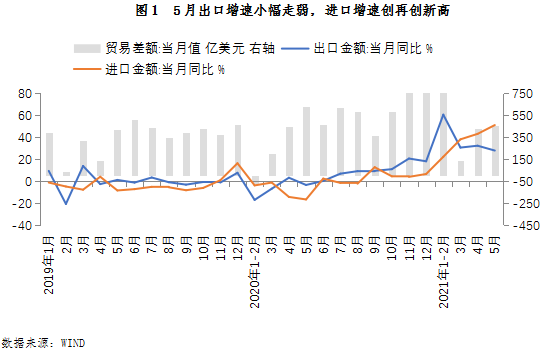

中国的进出口主要是借助于西方经济纾困的帮助,“前5个月,我国进出口同比增长28.2%,两年平均增长10.7%。其中,出口同比增长30.1%,两年平均增长11.7%;进口同比增长25.9%,两年平均增长9.5%”,有一个突出的,贸易顺差只有1.32万亿元,就是总产值的1.3%,不算高,符合世界贸易好成员要求【20,21】,有利于减轻与各国的矛盾(美国例外,但今年中国从美国的进口也大增)。但面临原材料价格、人民币升值、天价海运和最近出口基地广东出现疫情的四大打击,前景如何还不明朗。

美国和中国本身的经济和经济政策不仅仅影响自己,也影响着世界,只有两国都发展,有内需,才能带动全世界,但如上面提到的中国投资数据反应,中国还是有克制的,广义货币和社会融资都不高【22,23,24,25】。

由上图可见跟去年相比,社会融资已经是在回调:

为什么呢?回调就是不再发行不必要的债务来发展,中国债务的危机,中国领导阶层,尤其是顶层的,非常清楚,刘鹤的主要任务就是压住无限扩张的信贷(债务),这点得到习近平的支持,据说习近平在2016年(很可能是省级以上的)会上说,你们谁不意识到债务的危害,就别干了,赶快辞职下台。刘鹤主持下央行到各个银行审核,把以前大家常用的花招堵死了不少。可是随后的危机,尤其是贸易战和去年的冠疫,一下子把中国很多负债累累,包括欺骗作假或管理不当的企业推到了悬崖边,如央企华融【26】和恒大【27】,华融由政府挺着,恒大好几次快破产了,政府又气又恨,紧急时还不得不帮一把。那么既然中国经济受了冲击,政府就应当像美国一样大撒币,放松信贷水龙,可为什么反而中国没这么做?佩蒂斯(Michael Pettis,北大金融教授)有一个解释。他说去年中国消费受到打击,该花的钱没花出去,有潜在消费冲动,不论政府怎么做,这股动能是要释放的,这是今年对经济最大的支撑(参见28】),政府不需有太大的动作,经济也能稳定发展。全世界预测今年中国增长速度是8.5%,李克强说6%,佩蒂斯说大概会是6%,因为中国政府不想举债带动经济,这2.5%正好用来减轻债务,这也是近来政府加紧打击不良行为的原因。据《彭博》报道【29】,中国正在化解另一定时炸弹,理财产品,中国对理财产品打击已经好几年了,以前e租宝那个故事不知大家记得不记得(见【31,32】),就是这种理财,现在这种公开欺骗的少了,但风险投资还是不少,这正是中国要打击的,只是这么一来,高速增长就没法保证了。

今年中国经济增长有三个动力:消费力的释放,西方经济纾困带来的红利(出口,2%左右),房产,中国政府想借机收缩信贷,降低金融风险,但未必能减轻房产业的负担,降低房产业的风险,这是中国政府面临的难题,中国需要房产业来带动经济,但又担心房价不断上升,影响社会稳定,还有风险。从房产业融资的渠道来看【33】,房产商更加依赖预售来集资,可以想象一旦出现烂尾楼之类的,购房者可是血本全无。

房地产与地方政府的财政息息相关,地方政府常年依赖投资过度形成很多没有回报的项目而高筑债台,但又苦于缺乏资金的来源,只能靠土地出让,这个决定自然推进了土地、房地产、房价、债务这一恶性循环,中央三番五次警告,但却不提供任何可行的工具,只是单方面将之归咎为“地方政府债务管理水平不高”,“债务风险预警机制不完善”,“因个人私利和部门利益而盲目新增和扩建项目”,“风险意识不强”【34】,而不反思地方政府的责任是民生、发展,资金不够还要发展,让地方政府怎么办呢?不久前中央为了更好的监控地方,连土地出让权的资金通道都收了回来【35,36,37】,虽然说只是手续过程,资金还是会留给地方政府,但这是个提醒大家别做假账的信号,但这种治标不治本的手段不会有实际效果。

各省债务严重程度

债务的负担,可以举一个例子【38】,这是山西省投资回报和市场资金利率的比较,显然在山西回报是零,却要到银行借6%的钱的情况下,债务只能越来越大,而且这没有解决方案,财政部金融司原司长孙晓霞说【39】:“从全国整体负债率和债务限额管理来看,地方政府显性债务问题并不突出,但从个别省份的债务规模和债务率来看,债务风险有所显现,存在一定偿债压力。目前87%的地方债是由商业银行所持有,一旦出现债务违约,将对银行甚至金融体系的安全造成冲击”,岂止是冲击而已,整个商业银行系统受冲击,会导致金融危机。

各地发展不平衡例子

中国的发展已经进入结构转型的阶段,以前的高速度发展路子都走到了尽头,产业升级不但没有完成,还面临美国全面堵杀的挑战,过去的十年中国债务翻了不止一番,现在到了要还债的时候,可是中观·纵观中国目前的实体经济,与过去并没有太大区别,还是那一套【44】,尤其是逃脱不了房产这一死循环,中国今年指望靠消费,但有多可靠呢?

到了尽头的人口红利、成本红利

党媒说中国经济将还会是世界经济的“火车头”【45】:

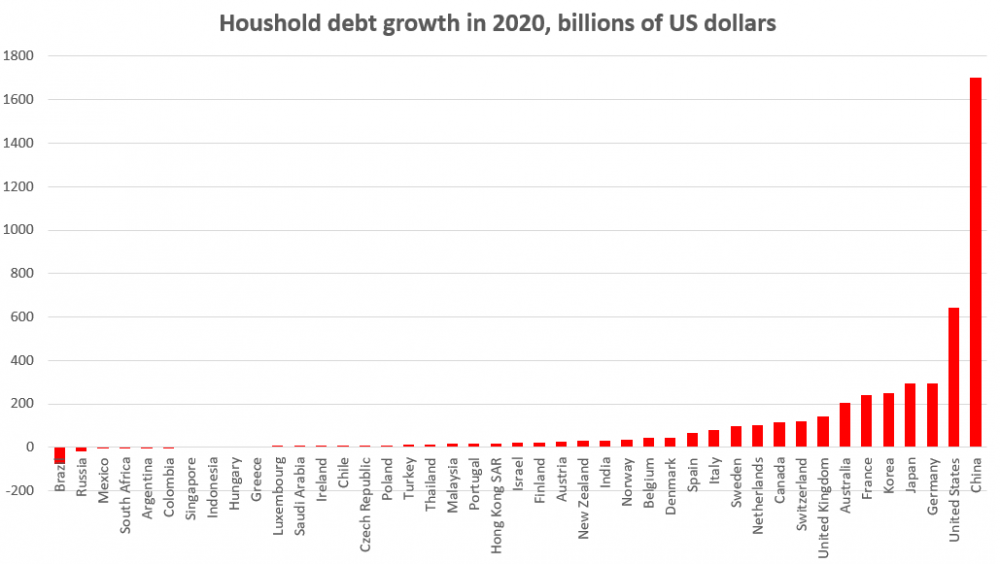

但这“保障了基本民生”的背后却是在2020年中国民间增加了1.7万亿(美元)的债务来弥补政府无为带来的消费缺口,自救的结果【16】:

中国社科院学部委员李扬表示【46】,“2020年中国居民的杠杆率已超过德国和日本,这是比较危险的信号;而2010年以来中国居民债务的上升趋势与美国次贷危机爆发之前的趋势相似,尤其值得警惕”,这一条路下去的结果也是难以预料。大家等的,是中国政府做更大的结构性改革的决心。

【资料】

“Robust industrial production is mostly driven by external demand,

【16】为什么内卷?为什么躺平?

【26】为什么赖小民有一百多老婆情人?

【31】尚福林在两会说啥了?

【32】为什么总有人信天上掉下来馅饼?

【40】《中国经济周刊》中国经济面临的外部七大不确定性挑战_疫情(全是外部因素)

【41】《经济观察报》“大分化”时代,中国经济怎么办?|中国经济_新浪财经(作者滕泰系万博新经济研究院院长;张海冰、朱长征系研究院研究员)

【后记】

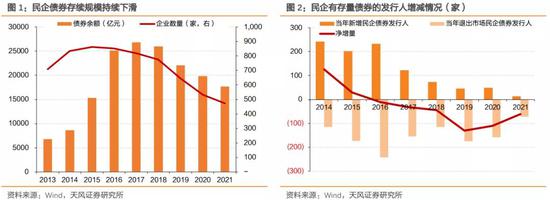

2017年以来,民企债在市场上的存续规模逐年下降,目前存量规模约1.77万亿,相比于巅峰时期约下滑34%

薛洪言:房产税、共同富裕等政策背后的深意|薛洪言_新浪财经(苏宁金融研究院副院长薛洪言此文总结的好)

透明度不是对你我,是对省和中央国务院。只要有和政府有关大额资金流动,就相对容易发现,起码是减少糊涂账

跳过你个讨厌的图,就没那么长了。一句话,分析今天的经济数据,其分布跟以前一样,结论:中国政府光说改革,做的不够。

把卖地收入编入国税账户,是不是为了堵住地方借贷平台?地方政府的小金库没有了最大来源,再弄地方借贷平台就没有这么容易了

------------

《通知》出笼的时候,大家都这么说,但细读说没有。透明度在哪儿,所以以前蒙骗是不能在继续了。