摘要: 高瓴2010年的重金投资助推京东建立了物流和供应链系统,撮合了京东与腾讯的合作,但高瓴今年一季度却大幅减持京东6亿美金,加仓阿里约9亿美金。目前高瓴总共持仓阿里约12亿美金,阿里已成为高瓴第一大持仓股。

曾经,有个男子说,要么给我全部的爱,要么不要来找我。

于是那个女子便给他了全部的爱。

可是,就像那句话说的,男人靠得住,母猪会上树。

最后男子发现,还是隔壁家的小姐姐更好,

或许世上本就没有无缘无故的爱~~~~~

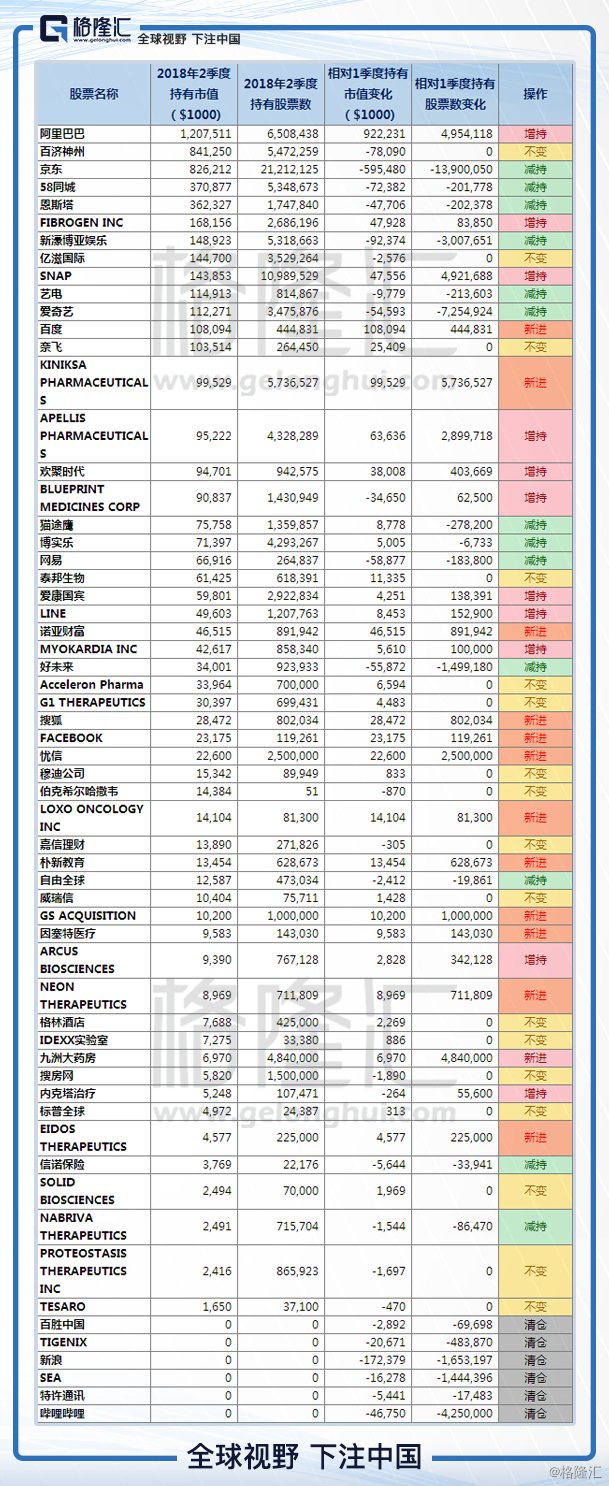

上周高瓴资本二季度持仓出来了。

高瓴资本二季度新建仓的有:百度,诺亚,搜狐,Facebook等,其中百度买的最多,大概是1亿美金左右。增持了YY,SNAP等,嗯,还增持了伯克希尔哈撒韦。

减持了爱奇艺,好未来,58同城,网易等,然后卖光了新浪和哔哩哔哩等。

当然最亮瞎的还是关于阿里巴巴和京东的大手笔操作。

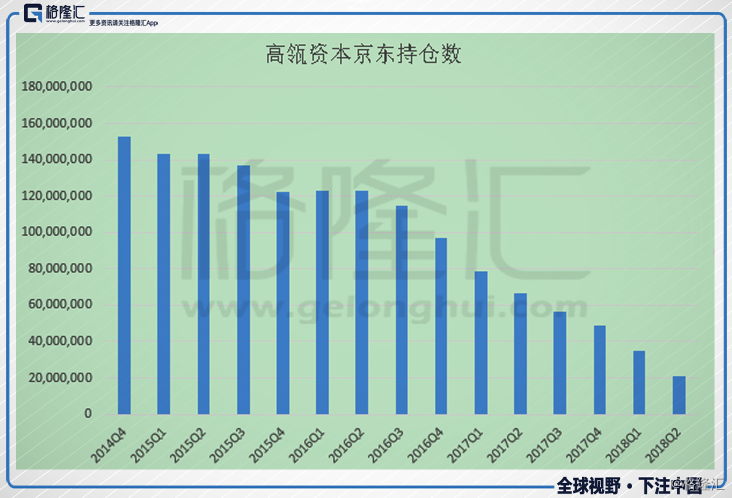

高瓴资本在美国持仓市值大约60亿美金,今年一季度的时候,JD的持仓约14亿美金,算是绝对的重仓股,但是一个季度就狂减持了6亿美金,而阿里巴巴则是加仓了约9亿美金,加上之前持有的阿里巴巴,总共持仓约12亿美金,一增一减,阿里巴巴已经成为了高瓴资本的第一大持仓股。

关于京东和高瓴资本,网上有着许多生动的故事。

2010年,刘强东当时的融资需求只有7500万美元,但是张磊告诉刘强东:这个生意要么让我投3亿美元,要么我一分钱都不投,因为这个生意本身就是需要烧钱的生意,不烧足够的钱在物流和供应链系统上是看不出来核心竞争力的。

这是当时国内的早期互联网企业的投资中单笔投资量最大的案子之一,高瓴也一度被人取笑“钱多人傻”。但张磊很清楚什么样的商业模式是最适合京东的,因为京东在他眼中恰似当年的亚马逊,而贝索斯的遗憾正是亚马逊成立时美国已经有了UPS这类的物流巨头,因此他丧失了做供应链整合的机会;而在中国,京东不存在这样的对手,因此面临更好的历史机遇。这恐怕就是为什么高瓴愿意出资帮助京东自建物流平台。

时至今日,回头去看,高瓴的这轮大手笔投资确实使京东在极短时间内迅速确立了在B2C电子商务领域不可撼动的领先优势,甚至在某种程度上威慑了新的资本投向该领域的竞争公司,强化了京东的绝对领袖地位。

张磊高瓴入资后的第二周就带着刘强东去了美国。刘强东在沃尔玛总部待了四五天,全面了解沃尔玛的物流网络和仓储系统,并很快在京东展开了供应链再造和物流渠道优化。张磊还安排京东的管理层与高瓴投资的另一家优秀的线下零售企业大润发的高管团队进行全天的经营管理跨界经验交流,帮助京东团队学习线下零售的管理知识。

在运营上,高瓴也帮助京东引进不少富有经验的互联网运营和营销等方面的高级管理人才。而后期引入的部分投资人也有高瓴在其中发挥作用。正如张磊在一次座谈中提到的,高瓴非常关注“邻居风险”,希望给京东后期引进的投资人也能像高瓴一样,没有短期退出压力,能真正放眼未来,支持公司的长远发展。

在2014年,在重重阻力之下,张磊让腾讯放弃了自己搞电商的想法,撮合了腾讯入股了京东,使之成为了京东第一大股东。

于是,在市场上,大家提到张磊就会想到京东,提到京东就会想到张磊。

男人的话果然都是靠不住的,那个曾经要放眼未来的张磊,在京东2014年上市之后,几乎没有停下减持的脚步,终于在这个季度,不再是张磊持仓市值最大的公司。是的,那个曾经最爱京东的男子,抛弃了她。

反倒是阿里巴巴,这个京东的死对头,成为了张磊的第一大持仓,而且对阿里的大举增持,几乎是在这一个季度发生的,这也不禁让人思考,到底是什么,让曾经那个深爱京东的男子,彻底投向了阿里的怀抱。

早年的时候,当阿里巴巴还只有淘宝的时候,京东找准了阿里的两个薄弱点,一个是假货,一个是物流,这两张牌也正是京东的主打牌。淘宝C2C的模式,对个体商家的控制行为较弱,商户自己负责一切,淘宝没办法彻底的规范卖家行为,卖家从短期利益角度出发,也有充足贩假的动力。而物流方面,更是商家和物流公司的行为,和淘宝没有任何关系。淘宝做的,仅仅是一个出租流量的包租公,是那种连水电网都不包的那种。

而京东通过自营,控制了产品从采购到销售的所有环节,几乎杜绝了假货的存在。战术上又通过传统的3C后和后来的京东超市,拉来了大量的流量。又通过大力发展物流,从仓储到配送,把物流体验上升了一个新的高度,晚上下单早上送到,就问你服不服。

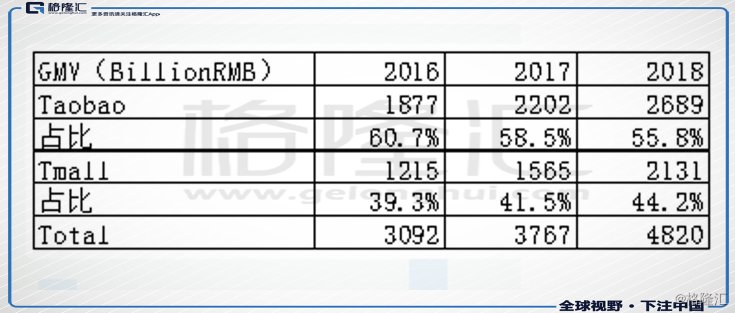

这些阿里巴巴其实是服的,2012年天猫成立,通过直接引进品牌商,让品牌商对自己的声誉负责,把制假贩假的意愿从源头上遏制住,品牌商可不希望砸了自己的招牌。经过多年的发展,天猫GMV占比持续上升,虽然占比还未过半,但是已经成为了阿里巴巴未来里面绝对的核心。

2013年,阿里巴巴建立了菜鸟物流,通过参股四通一达,通过自建、共建、合作、改造等多种模式,形成一套开放的社会化仓储设施网络,可以让所有物流商,不管是骨干网络,仓储还是落地配送等,都参与进来。阿里是最大的客户,同时又自建平台和规则。正所谓顺我者昌,逆我者亡,各大物流公司只得俯首帖耳乖乖听话。

京东崛起的两张牌,都被阿里纷纷按下。从模式上来说,自营的管理是看得到边界的,GMV的扩大从运营到管理都需要投入相应的成本,本质上还是一个倒卖赚差价的二道贩子。而阿里巴巴则还是包租公,和过去的不同一个是引进高素质租客,另一个就是包水电网而已。更像是链家的自如,你只要交钱入住就行。商业模式上,阿里京东胜负已分。

福无双至,祸不单行,前有堵截,后有追兵,京东的身后,又出现了一位强有力的竞争者,就是同样是腾讯系的拼多多。如果说阿里从淘宝到天猫是从农村走到城市,那么拼多多就是响应国家的号召,到祖国最贫困的地方去。

2018Q2拼多多活跃买家3.44亿,2018Q2京东活跃买家2.9亿,从用户数看,追兵眨眼便杀到眼前。其实在京东嫁给腾讯之后,双方并没有擦出多少爱情的火花,腾讯没有依靠京东遏制阿里的脚步,京东也没有利用腾讯的流量更上一层楼,介绍的婚姻并不能保证真正的爱情。回过头来反思,对腾讯来说,不能控股的投资,何谈爱情。

8月16日晚,京东发布2018财年二季度财报。本财季,京东营收、调整后的每股收益等数据均不及市场预期,净利润同比也呈现大幅下滑态势。Non-GAAP下,京东第二季度净收入为1223亿元人民币(约185亿美元),同比增长31.2%,同比增速创上市以来最低。

2017年Q1到2018年Q2,京东各季度GMV同比增速分别为41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度“11.11”与“6.18”的影响,京东的GMV增速一路下滑。市场份额方面,京东Q2市场份额为26.2%,较去年同期32.9%下跌6.7%。

京东交出来的成绩单一份不如一份。

8月17日,也就是在中国铁塔上市仅仅几天之后。中国铁塔与阿里巴巴签署战略合作协议。双方将在云计算、边缘计算、大数据等前沿领域展开深度合作,中国铁塔还将为阿里巴巴的物联网建设提供遍布全国的站址资源的支撑服务。

值得注意的是,在铁塔的基石投资者中,BAT三巨头只有阿里投了铁塔,而铁塔最大的基石投资者,也正是高瓴资本。

具体来看,此次合作当中,双方将会产生怎样的交集?

1、阿里将依托中国铁塔遍布全国的近190万个站址及配套设施资源,增强边缘计算能力,打造云边端协同一体化的云计算服务体系,连接万物上云,在智慧城市、智慧交通、智慧农业、环境大脑等领域快速实现解决方案和应用的落地。

2、阿里将依托中国铁塔独特的资源能力,加快面向5G、自动驾驶、车联网、新能源、智能设备等领域的探索布局。

3、双方还将基于自身的资源和需求,加强在企业采购、资产管理和处置、智能办公、广告营销、文化娱乐以及地图服务及大数据分析等方面的合作。

在我看来,这些都是虚的,或者说,这些都只是应用层面的东西。阿里想要的,是5G时代的数据入口。5G时代,所有的数据,从手机终端,到各式各样物联网产品终端,数据都要经过铁塔的手,中国铁塔是5G时代用户和服务提供商之间信息唯一收敛的那扇门,没有例外。拥有这些数据的阿里,可以站在上帝视角审视整个5G时代,哪里潮起潮落,哪里昼夜交替,没有谁可以逃过阿里的眼睛,连腾讯都不行。曾经的BAT三巨头,4G时代,百度掉队,5G时代,腾讯可能也要掉队了,更别提京东了。

阿里巴巴终究是行业的老大,老二的发展,无疑是要打差异化的,要么学自营+物流崛起的京东,要么学市场下沉的拼多多,要么学细切细分市场的贝贝网,剩下的,日子都不怎么好过,蘑菇街不是都和京东抱团搞在一起了么?

但遇到了弯道想超车,便会遭到老大无情的打压。京东也不是没想过要拓展边界,但无论是最新提出的无界零售,还是之前搞的京东金融,包括一直在说的AI,大数据,物联网智能等等,似乎都没有跳出阿里的五指山,都能找到对标,都没有当年布局物流的出奇一击。现在看来,京东最大的贡献,是帮阿里消灭竞争对手,消灭了易迅,消灭了一号店,但京东市占率不升反降,最后占便宜的,居然是阿里。

京东现在能做的,只是努力不掉队而已。

而阿里在做的,已经是在布局下个时代。

高瓴资本张磊当然是明白人,为老婆(LP)赚钱,才是真正的爱情!

本文来自格隆汇,作者MCC,原标题《高瓴资本卖京东买阿里,说好的爱情呢?》。